Neste relatório, apresentamos os principais casos de uso de Open Finance que já estão sendo explorados por instituições financeiras na América Latina e seus benefícios

Hiperpersonalização de produtos, processos de subscrição mais rápidos, modelos de crédito novos e aprimorados. Esses são alguns dos exemplos de casos de uso que as instituições financeiras mais inovadoras na América Latina estão priorizando ao construir suas estratégias de Open Finance na América Latina.

Enquanto a regulamentação destes novos modelos de compartilhamento de dados evolui na região, com o Brasil na vanguarda, especialistas concordam que antecipar necessidades e se preparar previamente são essenciais para que instituições possam colher os benefícios desta nova onda de inovação no setor bancário.

Mas por onde começar? Neste relatório, especialistas de instituições como BBVA, Citibanamex, Experian, Fintech Colombia e TruePay trazem seus insights sobre os aprimoramentos que o uso de APIs abertas possibilitam na indústria financeira e sobre como construir uma estratégia para começar a extrair valor a partir delas.

“Os bancos mais disruptivos na região estão encarando esta nova era de transformação se mostrando abertos para alianças e para construir produtos melhores para seus consumidores junto a parceiros de tecnologia. Assim como aproveitar as vantagens da natureza bidirecional desses modelos e descobrir novas formas de atingir consumidores aos quais não tinham acesso”, diz Pablo Viguera, co-CEO e co-fundador da Belvo.

Uma corrida contra o tempo

“A chegada das regulamentações de Open Banking e Open Finance iniciou a corrida para a maioria dos bancos, mas, a partir daí, o processo vira uma corrida contra o tempo”, alerta Carmela Gómez, Head de Global Open Banking no BBVA.

Em 2022, a implementação desses novos modelos não é uma opção; é uma necessidade. Não apenas por abrir abrir as portas para novas possibilidades de monetização para empresas, mas também por causa de seu impacto.

A primeira recomendação de especialistas é se antecipar à situação, preparar o banco internamente e começar a identificar assim que possível os casos de uso que beneficiarão as diferentes áreas do negócio.

Estes casos de uso variam desde agregação de contas e elaboração de novos modelos de risco até a incorporação de serviços em plataformas de terceiros para atingir novos públicos. Para Esteban Domínguez, Head de Negócios Digitais no Citibanamex, exemplos concretos ficarão mais sofisticados e integrarçao diferentes players no setor financeiro, enquanto, por um lado, a indústria identifica estes casos de uso e, por outro, a regulamentação facilita sua extensão para mais players.

Estes são alguns dos casos de uso.

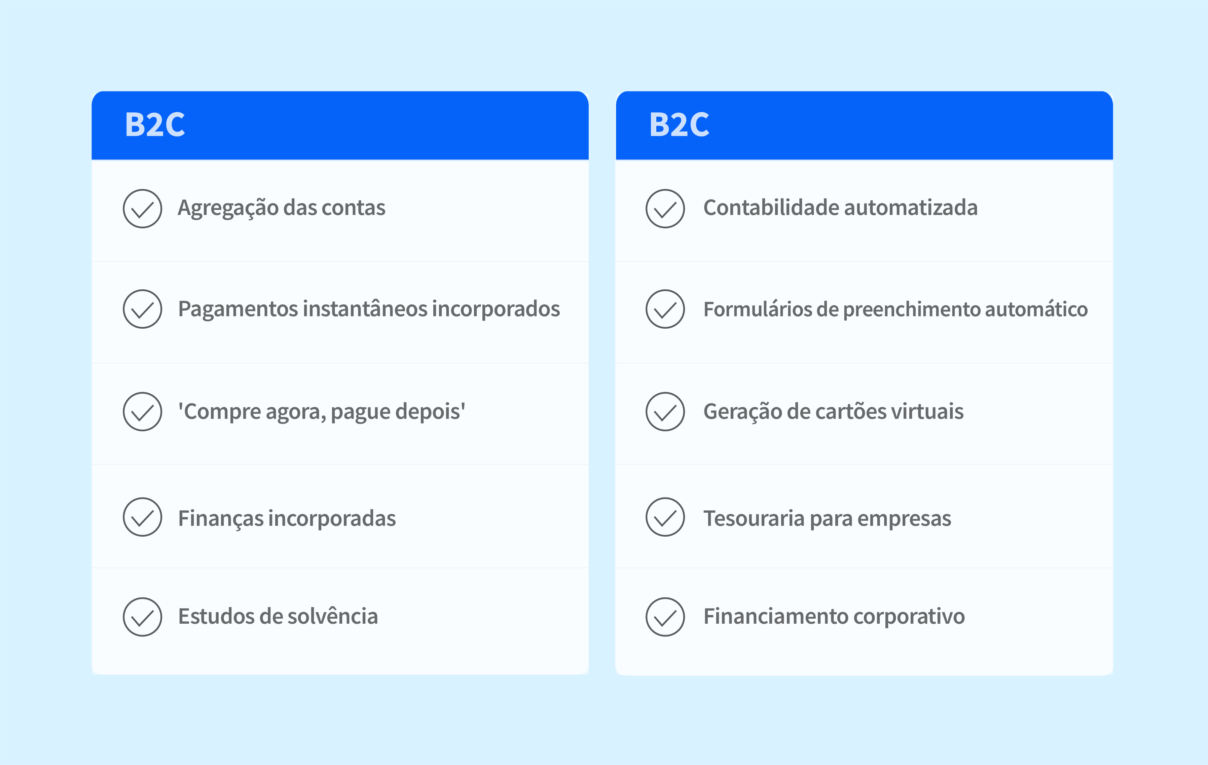

B2C

- Agregação de contas. Veja todas as contas em um só lugar para entender a situação financeira com serviços de valor adicionais, como PFM (Gerenciamento de Finanças Pessoais).

- Pagamentos instantâneos incorporados. A possibilidade de iniciar pagamentos com facilidade a partir de aplicativos bancários ou outras plataformas.

- ‘Buy now, pay later’ em marketplaces digitais. Ofertas de crédito na etapa de ‘checkout’ em outras plataformas digirais, como e-commerce.

- Finanças incorporadas. Ofertas verticais de serviços financeiros, como seguros ou cartões, integrados à jornada digital de outras plataformas.

- Estudo de solvência. Open Banking ajuda a potencializar este tipo de análise de risco para acelerar a capacidade de decisão.

B2B

- Contabilidade automatizada. Provedores de software usam o Open Banking para acessar em tempo real as contas atuais das empresas.

- Formulários automatizados. Economize tempo completando informações de solicitantes automaticamente.

- Geração de cartões virtuais. Open Banking pode facilitar a geração de cartões corporativos para empresas.

- Tesouraria para empresas. Integração de saldos e movimentos em sistemas de tesouraria, notificações de cobranças e pagamentos.

- Financiamento corporativo. Ordens de financiamento ou capital de giro.

Open Finance no Brasil, um exemplo a seguir

O Brasil optou por um modelo focado em Open Finance no qual o papel dos dados financeiros alternativos, que vão além dos bancos, desempenham um papel muito relevante.

Neste relatório, também exploramos como a rápida implementação da regulamentação está levando a uma proliferação de novas soluções.

No Brasil, duas abordagens coexistem na espera pelos próximos passos do Open Finance. De um lado, “grandes instituições têm a obrigação de participar no Open Finance oficial desenvolvendo tecnologia e certificações para implementá-lo. Do outro, estão olhando para modelos não-regulados como uma oportunidade para antecipar possíveis benefícios para seus clientes”, explica Gabriel Pereira, Especialista de Open Banking na TruePay.

Em resumo, o Open Finance já está em movimento na américa Latin para quebrar antigos paradigmas e levar instituições financeiras a um novo nível. Uma nova era no setor financeiro está prestes a deslanchar e encontrar novos territórios para crescimento e expansão está a nosso alcance.

Para saber mais detalhes sobre esses casos de uso, seus potenciais benefícios e os passos que bancos estão tomando para implementá-los na América Latina, baixe nosso relatório, onde você lerá sobre:

- O estado atual do Open Finance na América Latina

- Identificação de casos de uso além da regulamentação

- Como aumentar a capacidade de análise de risco através de dados do Open Finance

- Como modelos regulamentados e não regulamentados coexistem

- Desenvolvimento de um plano de ação para o Open Finance