Nos últimos anos, o Brasil tem passado por uma revolução no sistema de métodos de pagamentos. Enquanto o Pix se consolidou como um meio instantâneo para transferências e pagamentos únicos, uma nova fase está começando: a era dos pagamentos recorrentes, impulsionados pelo Pix Automático.

Neste artigo, vamos exploar como os métodos de cobrança recorrentes evoluíram no Brasil, do boleto bancário até chegar ao Pix Automático, uma solução que trouxe eficiência, automação e inclusão.

Pagamentos recorrentes com boletos e débito automático

Durante décadas, os boletos bancários dominaram os pagamentos recorrentes no Brasil. Eram (e ainda são) comuns em mensalidades escolares, planos de saúde, serviços de internet e educação. Apesar de amplamente aceitos, os boletos exigem ação manual do pagador, não garantem previsibilidade de receita e têm alto índice de inadimplência.

O débito automático surgiu como uma alternativa mais eficiente. Ao automatizar o pagamento direto da conta do consumidor, reduziu a inadimplência e deu mais controle às empresas. No entanto, sua complexidade técnica e a necessidade de acordos com múltiplos bancos tornaram a implementação cara e restrita a grandes players do mercado.

O avanço do Pix

Desde o seu lançamento, em 2020, pelo Banco Central, o Pix transformou completamente os hábitos de pagamento dos brasileiros. Em poucos anos, ele superou transferências via TED/DOC e cartões de débito, tornando-se o meio um meio de pagamento usado por 76.4% da população.

Porém, até recentemente, o Pix era uma solução voltada a pagamentos avulsos. Isso limitava seu uso em cobranças recorrentes, um modelo crucial para plataformas SaaS, serviços de streaming, fintechs de crédito, telecoms e outros.

A chegada do Pix Automático como pagamento recorrente

Anunciado pelo Banco Central como uma das principais evoluções do ecossistema Pix, o Pix Automático foi criado para resolver justamente essa lacuna: automatizar pagamentos recorrentes com a agilidade e a abrangência do Pix.

Uma pesquisa realizada pela Opinion Box aponta que, para o público, os principais casos de uso do Pix Automático são: o pagamento de contas de casa, como água, luz e internet (55%), de streaming (34%) e de academias (24%). Além disso, apontam que os principais atrativos são a praticidade de não precisar lembrar de realizar o pagamento (55%) e a possibilidade de evitar atrasos ou multas (46%).

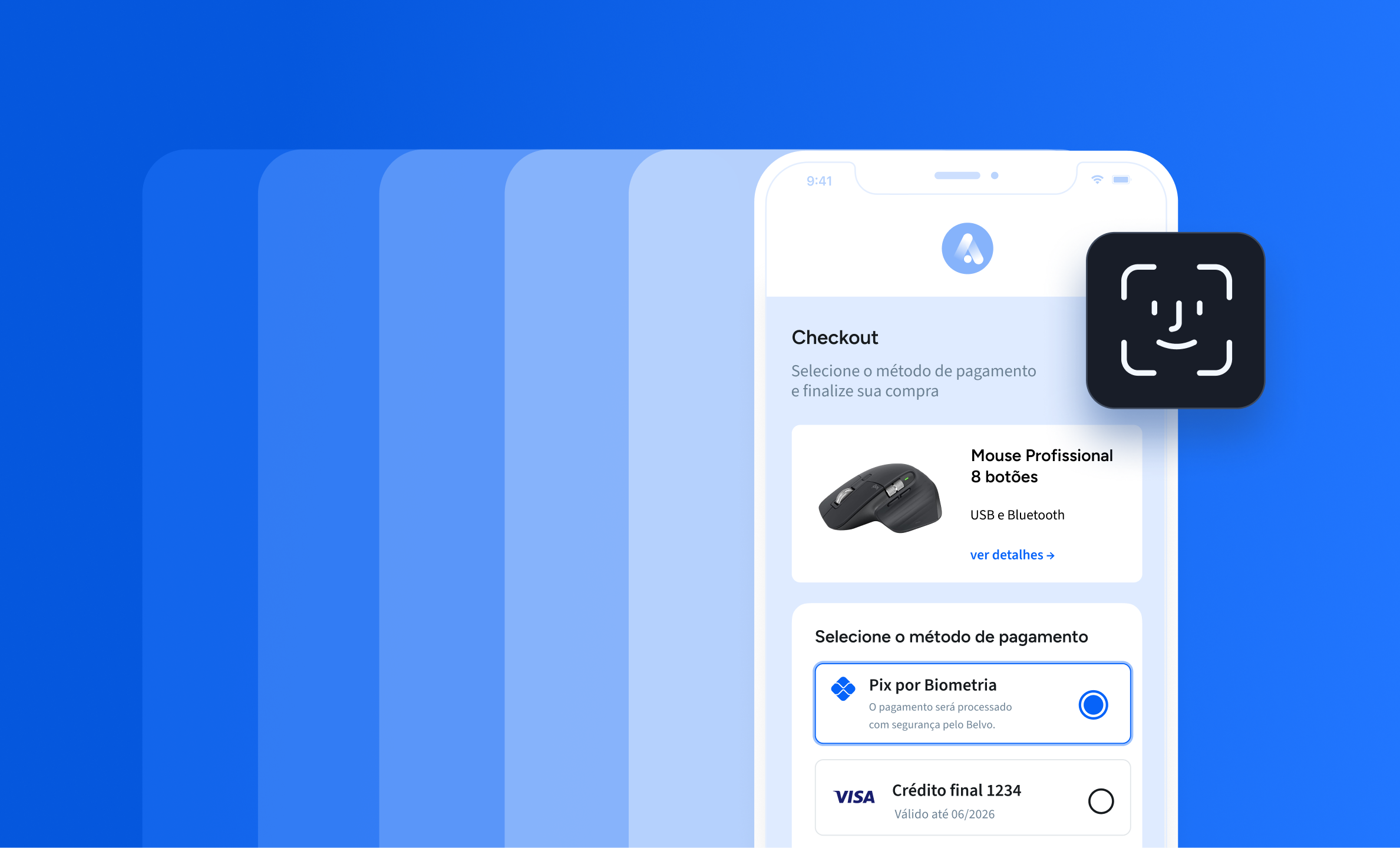

Com o Pix Automático, o cliente autoriza previamente que determinados pagamentos sejam realizados de forma automática, em uma lógica semelhante ao débito automático, mas com menos fricção, mais alcance e interoperabilidade entre instituições.

A grande vantagem está na padronização da experiência e na autonomia do usuário, que pode gerenciar suas autorizações diretamente pelo app do seu banco ou fintech. Para as empresas, isso significa mais eficiência operacional, maior previsibilidade de receita e redução significativa da inadimplência.

Conclusão

A evolução de boletos e débitos automáticos para o Pix Automático marca um novo capítulo nos pagamentos recorrentes no Brasil. Com a infraestrutura sólida do Banco Central, a crescente adesão ao Pix e o avanço da agenda do Open Finance, o cenário é ideal para que empresas de todos os portes adotem esse modelo. Ao democratizar o acesso à cobrança recorrente, antes restrita a grandes instituições, o Pix Automático se alinha ao movimento de inclusão financeira e transformação digital do país. Mais do que uma simples atualização tecnológica, essa transição representa uma mudança de paradigma: empresas que a adotarem estarão não apenas otimizando suas operações, mas também oferecendo uma experiência mais fluida, prática e inclusiva para seus clientes. O futuro dos pagamentos recorrentes no Brasil já começou, e ele é automático, instantâneo e inteligente.