Durante décadas, a análise de crédito se baseou principalmente em um número: o score. Mas, em um país como o Brasil — onde grande parte da população ainda é invisível para o sistema financeiro tradicional — confiar apenas nesse número não é suficiente.

A boa notícia é que hoje já existem alternativas mais completas e inteligentes para avaliar o perfil financeiro de um cliente: os dados alternativos.

Neste artigo, mostramos como os credores estão usando dados alternativos na prática para tomar decisões mais seguras, incluir novos perfis e ganhar eficiência em suas operações.

O que são dados alternativos?

Dados alternativos são informações que não fazem parte dos modelos tradicionais de crédito, como o histórico com birôs de crédito ou score de mercado. Em vez disso, eles vêm de outras fontes confiáveis e atualizadas — como os dados de Open Finance e os dados de emprego do INSS.

Entre os exemplos de dados alternativos, estão:

- Informações de renda e histórico de emprego (via INSS);

- Transações bancárias categorizadas (via Open Finance);

- Comportamento de gastos, frequência de recebimento de salário, uso de crédito;

- Dados de pagamentos recorrentes e consumo digital.

Por que ir além do score?

O score de crédito muitas vezes não reflete a realidade financeira de quem está fora dos modelos tradicionais: trabalhadores informais, jovens sem histórico bancário, ou mesmo pessoas que pagam todas as contas em dia mas não têm produtos financeiros ativos.

Ao integrar dados alternativos na análise de risco, credores e instituições financeiras conseguem:

- Avaliar com mais profundidade a capacidade de pagamento do cliente;

- Reduzir inadimplência com modelos preditivos mais precisos;

- Ampliar a concessão de crédito para públicos antes invisíveis;

- Tomar decisões em tempo real, com dados conectados e atualizados.

Como funciona na prática?

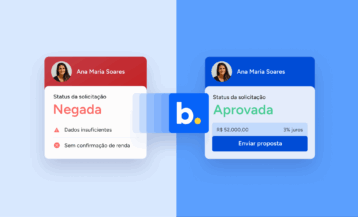

Imagine uma fintech de crédito pessoal que recebe uma solicitação de empréstimo de um trabalhador CLT. Em vez de depender apenas do score tradicional, ela pode integrar dados do INSS para validar:

- O salário base e renda variável;

- O tempo de empresa;

- A estabilidade profissional;

- A existência de outros empréstimos consignados.

Ao mesmo tempo, com dados de Open Finance, ela pode analisar:

- O comportamento de gastos e recebimentos;

- O saldo médio em conta;

- A frequência de uso de cartão de crédito ou parcelamentos.

Esses dados permitem uma visão muito mais completa e fidedigna — e podem ser usados para ajustar limites, taxas de juros e até definir melhores datas de cobrança com base no fluxo de caixa real do cliente.

Segurança, automação e confiança

Com a infraestrutura da Belvo, os credores podem acessar todos esses dados com o consentimento do usuário, por meio de APIs seguras e dentro das regras do Open Finance brasileiro. Isso significa:

- Eliminação do envio manual de documentos;

- Menos risco de fraudes com arquivos adulterados;

- Processos mais rápidos e escaláveis.

Conclusão: dados com maior abrangência e performance

Ao adotar dados alternativos, instituições financeiras não apenas aumentam sua eficiência, mas também abrem caminho para um crédito mais justo, personalizado e acessível.

Com o apoio da Belvo, é possível integrar dados de emprego e Open Finance em um único fluxo, criar modelos preditivos mais robustos e oferecer crédito com mais confiança — mesmo para quem nunca teve acesso antes.

Quer entender como levar dados alternativos para sua operação de crédito?

Converse com o nosso time e descubra o potencial da análise de dados mais inteligente!