Com a chegada do Open Finance no Brasil, o Banco Central não apenas disponibilizou os modelos de acesso a dados financeiros de fontes variadas, mas também inaugurou uma nova forma de realizar pagamentos que promete potencializar ainda mais a inovação digital trazida pelo Pix e oferecer diversos benefícios para consumidores e comerciantes: é a chamada iniciação de pagamentos Pix via Open Finance.

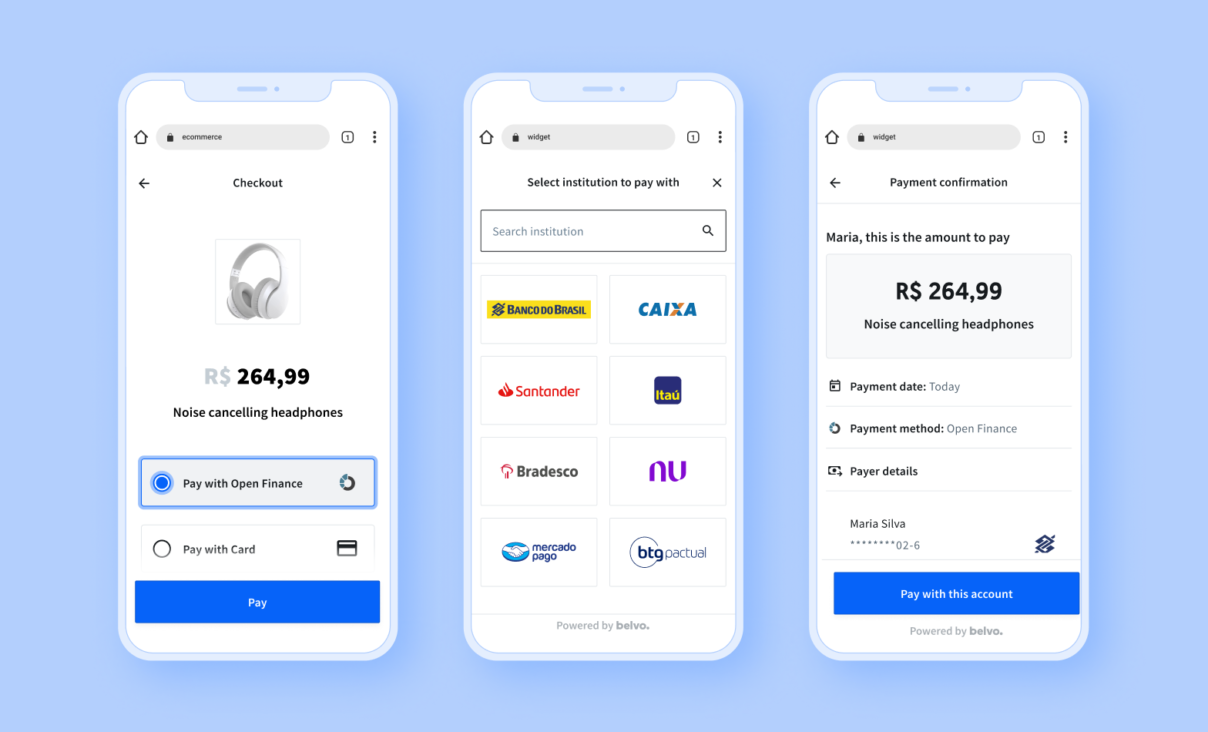

O Pix via Open Finance representa uma evolução significativa em relação ao Pix convencional, oferecendo uma experiência aprimorada tanto para pagadores quanto para recebedores, com redução dos custos operacionais. Em vez de inserir manualmente informações de cartão ou copiar códigos, o processo se torna mais direto e eficiente. Por exemplo, ao fazer uma compra em um e-commerce, o consumidor é redirecionado diretamente para sua instituição financeira, onde o pagamento é processado instantaneamente da sua conta para a do lojista, eliminando etapas desnecessárias e agilizando a transação.Também através do Open Finance, hoje é possível ainda oferecer o agendamento de pagamentos com Pix, modalidade conhecida como Pix Agendado.

Sumário

- As vantagens de pagar (e receber) Pix com Open Finance

- Pagamento Pix via Open Finance ou cartão de crédito?

- Pagamento Pix via Open Finance ou boletos?

- Pagamento Pix via Open Finance ou Pix tradicional?

Mas quais as vantagens de usar esse modelo? Onde a iniciação de pagamentos é mais vantajosa que a compra com boletos e cartões de crédito, ou mesmo Pix? E como implementar essa solução de pagamento para casos diversos, de comércio eletrônico a instituições financeiras?

As vantagens de pagar (e receber) Pix com Open Finance

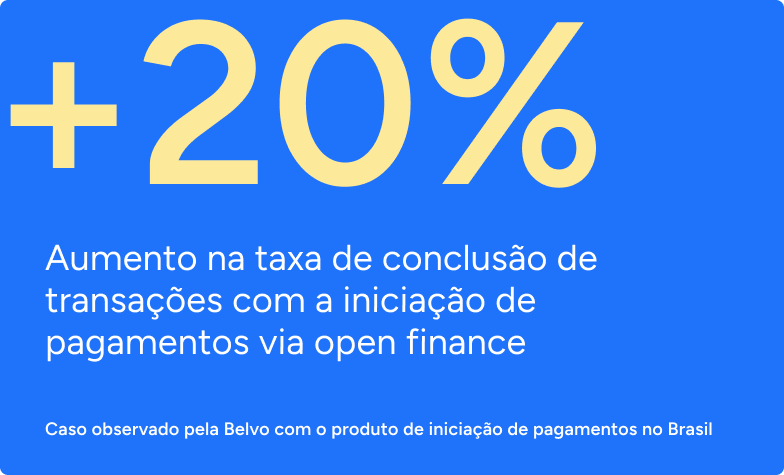

Em comparação com os principais modelos de pagamentos no Brasil, como boletos, transferências, incluindo o pix, ou cartões de crédito, o modelo do Pix via Open Finance se destaca especialmente em três pontos: segurança, custos operacionais e praticidade, característica que se traduz em maiores taxas de conversão para diversos tipos de negócios.

Pagamento Pix via Open Finance ou cartão de crédito?

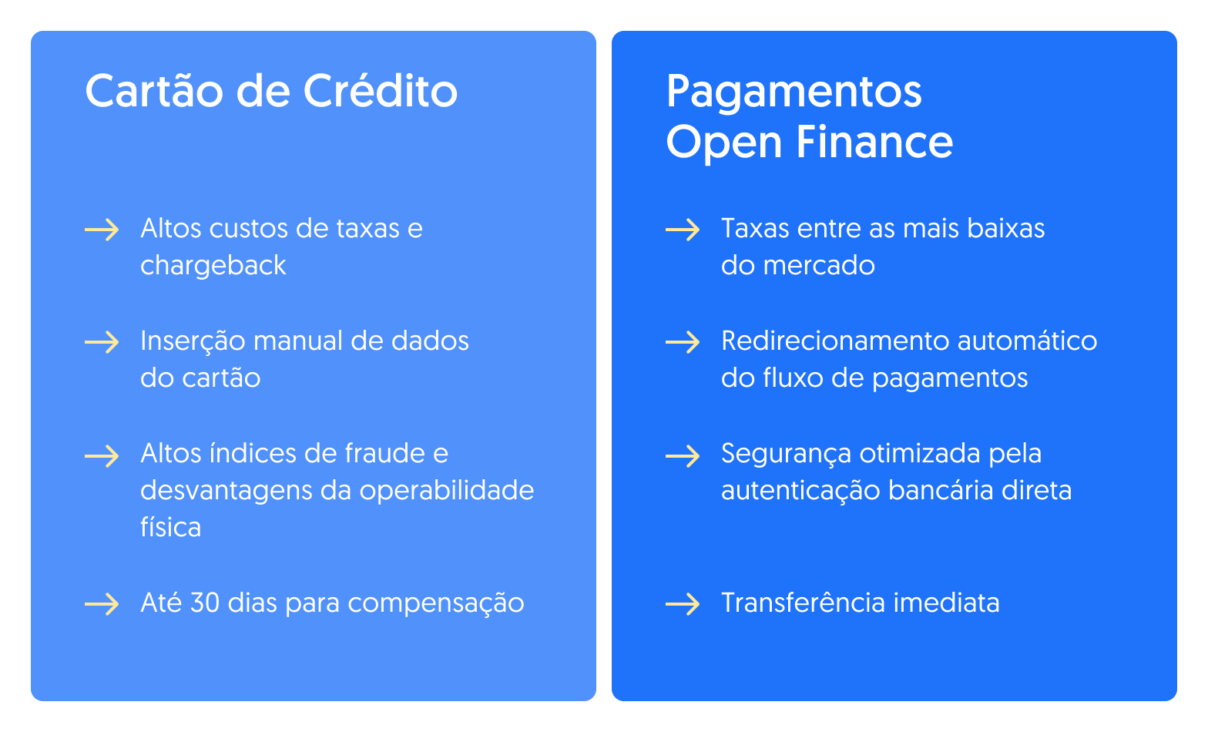

Os pagamentos com cartão de crédito possuem desvantagens para o consumidor e o lojista em dois planos principais, o da segurança e custos relacionados.

No Brasil, as taxas de fraude relativas ao método estão entre as mais altas do mundo: estima-se que ao menos 1/3 dos brasileiros já foram vítimas de fraude por cartão de crédito, e o medo de sofrer um golpe relacionado ao cartão é um dos mais comuns entre trabalhadores no país. Para instituições financeiras e comerciantes, essa tendência representa perdas financeiras significativas: estima-se que, para cada fraude financeira, empresas na América Latina perdem 3,86 vezes o valor do que foi roubado.

Ainda, o cartão de crédito representa uma desvantagem em termos de custo, começando pelas taxas administrativas: as vendas por cartão de crédito ou débito geram taxas administrativas entre 2% e 3,5%, na média, sendo mais altas para a modalidade de crédito. Ainda, há o custo operacional da maquininha, no caso de comércio físico.

Por fim, o prazo de recebimento é outro fator complicador para comerciantes, que lidam com prazos de repasse médios de até 30 dias, tornando a modalidade desvantajosa em relação a métodos mais rápidos ou mesmo instantâneos, como é o caso do Pix via Open Finance.

Para o consumidor, isso pode significar pagar mais caro em produtos ou taxas administrativas que são repassadas ao valor final para compensar as desvantagens do modelo.

No caso dos pagamentos com Pix via Open Finance, a segurança é uma vantagem automática em relação aos demais principais métodos de pagamentos disponíveis no Brasil: a autenticação bancária direta significa que não há como “clonar” o meio de pagamento, como pode acontecer com um cartão de crédito, e não há meio físico que possa ser perdido, ou mesmo expirar. O consumidor conta com as melhores práticas de segurança, por realizar a movimentação diretamente no ambiente bancário online, enquanto lojistas e instituições financeiras têm menos risco de perdas.

O mesmo acontece com o Pix Agendado, que permite o agendamento de pagamentos fixos com flexibilidade e com taxas menores do que as de cartões de crédito, sem comprometer o limite do cartão do cliente.

Por exemplo, quando uma pessoa utiliza o cartão de crédito para pagar um serviço de streaming ou assinatura, essa cobrança é feita mensalmente em sua fatura e reflete no limite do cartão. Já com o Pix Agendado, o valor é debitado automaticamente da conta do consumidor, de acordo com a frequência do agendamento, sem precisar utilizar o limite de crédito.

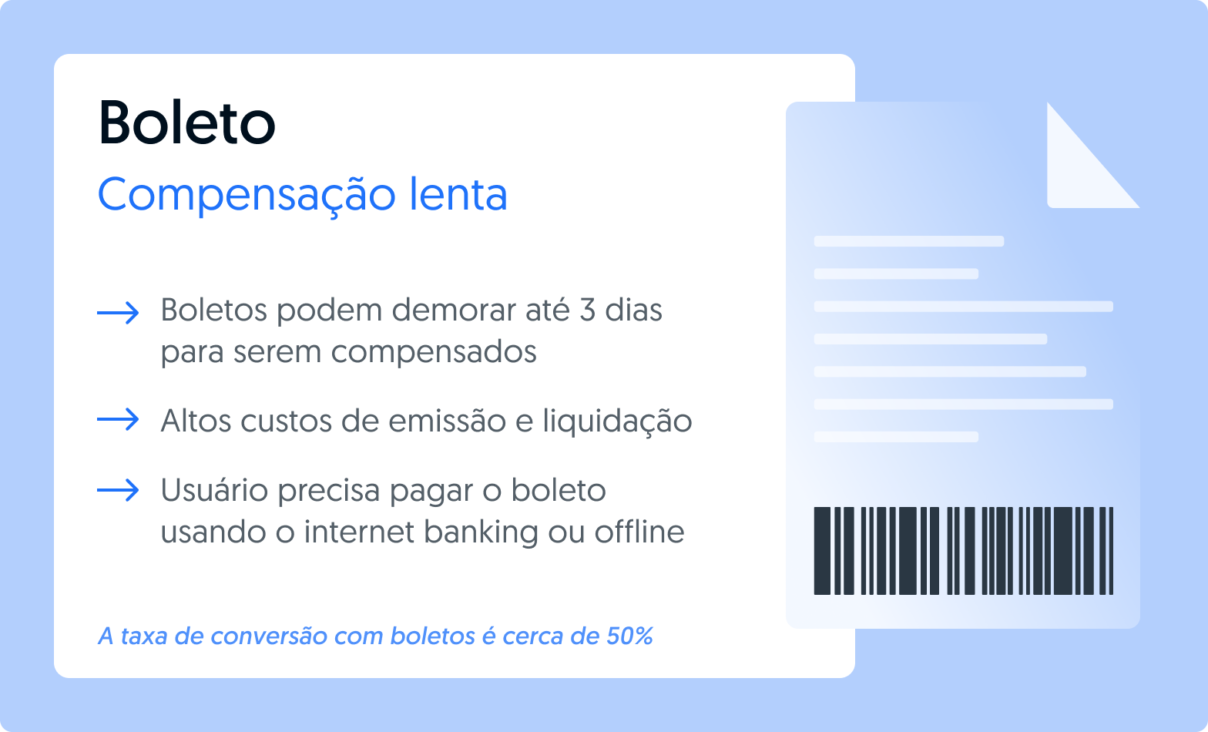

Pagamento Pix via Open Finance ou boletos?

Apesar da queda no uso dos boletos após o lançamento do Pix, o meio de pagamento ainda está entre os principais no Brasil.

Com taxa de conversão de cerca de 50%, os boletos têm como uma de suas principais desvantagens a possibilidade de desistência da compra após a emissão. A demora na compensação também é um fator relevante de desvantagem para comerciantes e consumidores: para esses, a demora na compensação pode significar um atraso na hora de receber uma mercadoria, fator que por si só contribui também para taxas de desistência.

Para pagamentos de contas e cobranças, o boleto se mostra ainda forte por fatores como a segurança e a acessibilidade, já que permite pagamentos offline por pessoas que não necessariamente têm acesso a contas bancárias. A tendência, porém, é de diminuição: Levantamento da CNDL que confirmou a consolidação do Pix como meio de pagamento mais utilizado no país, afirma que, para pagamentos à vista, 44% dos brasileiros fazem uso dos boletos. Já nas compras online, o uso caiu de 16% para 4%.

O Pix Agendado também pode substituir pagamentos feitos por boletos, como no caso de mensalidades de escolas e universidades, por exemplo. Ao oferecer a possibilidade de pagar com a recorrência do Pix, as instituições podem simplificar a gestão de pagamentos regulares, minimizando o risco de inadimplência e atrasos, já que o agendamento evita esquecimentos por parte dos alunos.

Além disso, há redução de custos, já que com o Pix Agendado os pagamentos caem instantaneamente, sem custos ou taxas adicionais, e com muito mais comodidade por ser 100% digital.

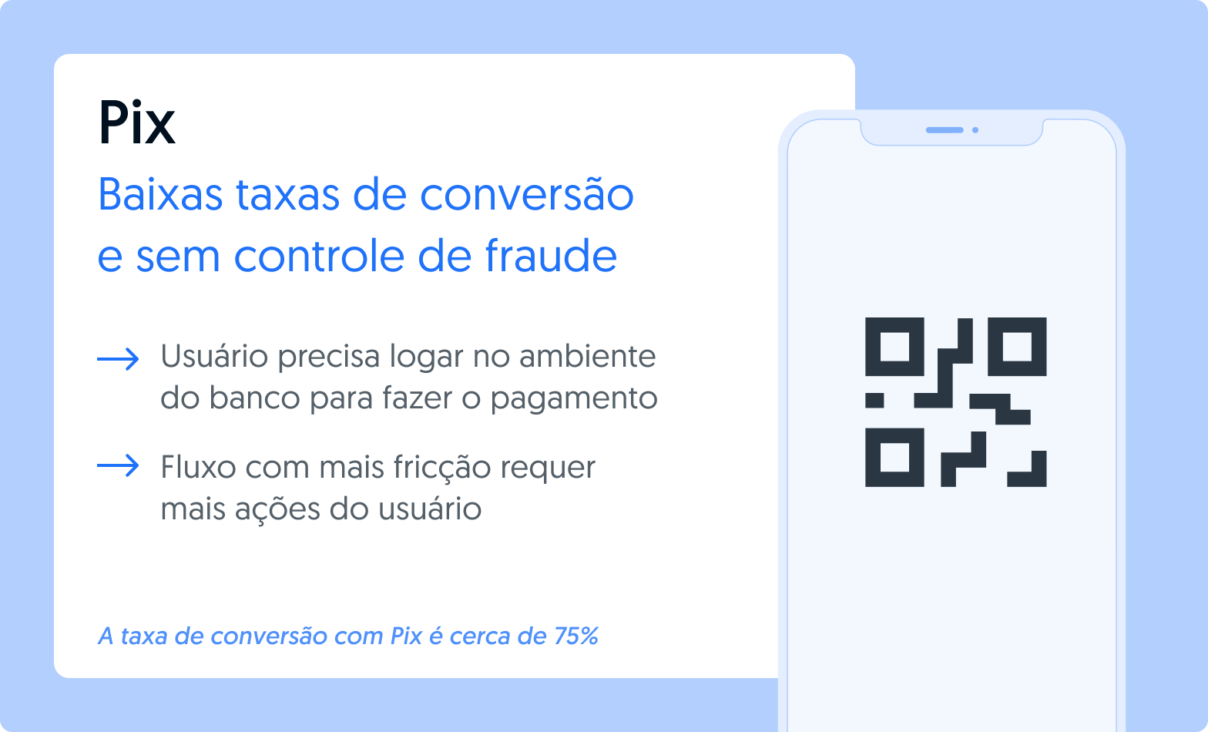

Pagamento Pix via Open Finance ou Pix tradicional?

Conforme pesquisa citada no parágrafo anterior, para a maior parte das pessoas, o Pix já é o sistema preferencial de pagamentos, também ajudando empresas a serem mais eficientes. O que muda com a iniciação Pix via Open Finance?

Os pagamentos via Open Finance trazem o melhor do Pix – a instantaneidade da transferência e o baixo custo – e potencializam ainda mais o modelo graças a dois fatores principais: segurança e fluxo sem fricções.

“O cliente não quer pagar, ele quer comprar, receber um item, assistir a um vídeo”, disse Leandro Franco, da Amazon Pay, ao Open Views. “A experiência para quem tem um cartão de crédito bom é boa, a questão é o quanto conseguimos criar uma experiência com as vantagens do Pix? Esse é o benefício da iniciação de pagamentos”

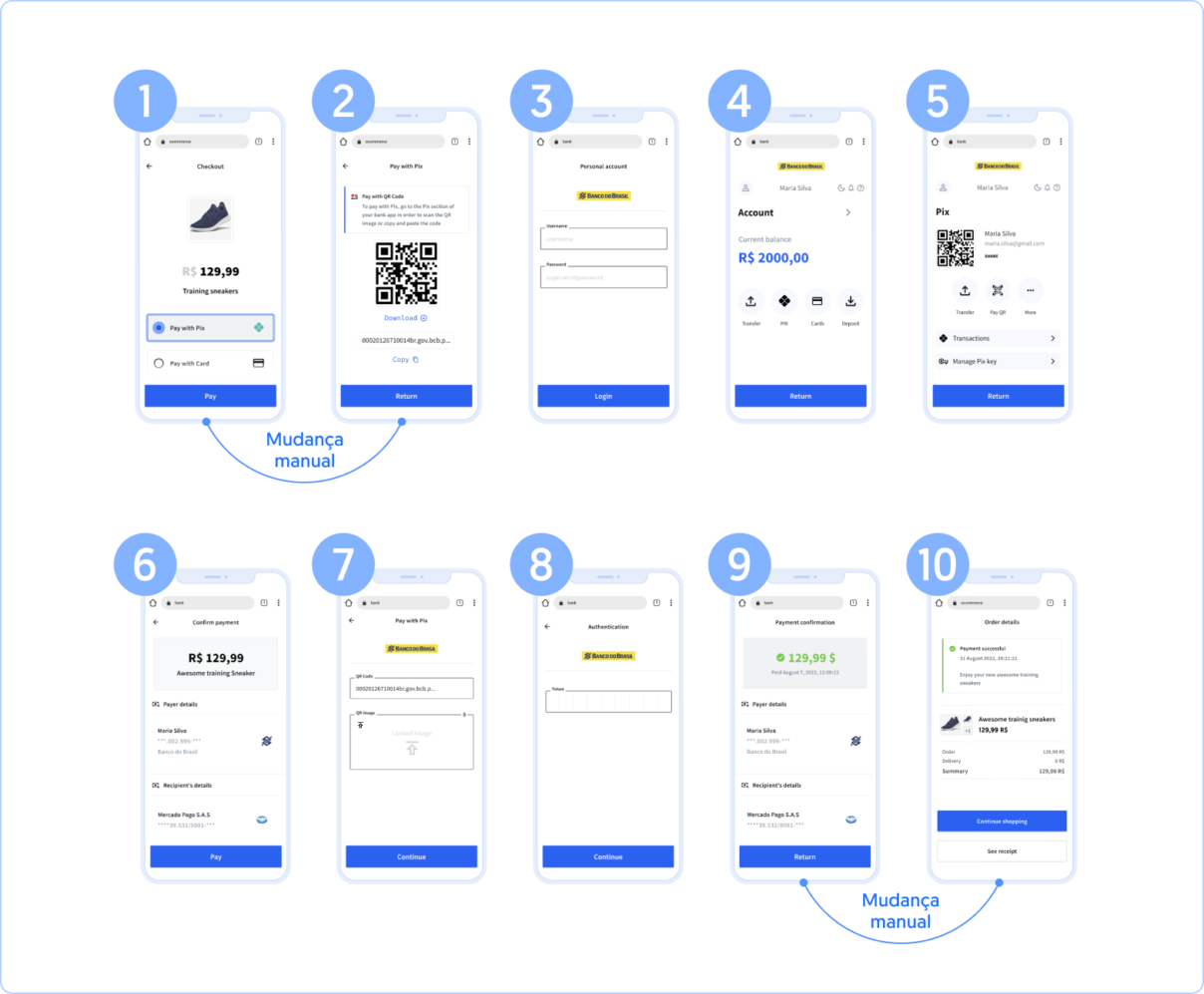

Com taxa de conversão de cerca de 75%, maior que a de meios como o boleto, por exemplo, o fluxo do Pix poderia ser ainda mais dinâmico se não houvesse a necessidade de fazer o usuário trocar de ambiente digital duas vezes no processo – do app do comerciante ao do banco – e se a autenticação fosse feita de forma mais rápida. No fluxo atual, além da mudança manual de ambiente, a jornada de pagamentos do Pix costuma incluir até 10 passos entre a solicitação do pagamento e a confirmação pelo usuário, o que favorece as taxas de dropout de cerca de 25%.

Nos pagamentos Pix com Open Finance, o fluxo do usuário pode ser reduzido dos cerca de dez passos atuais para apenas três: o usuário irá ser redirecionado dentro do fluxo do vendedor para o ambiente de sua conta bancária, logar e confirmar o pagamento, e depois será mais uma vez redirecionado automaticamente ao ambiente original.

Isso também se aplica no Pix Agendado, onde o cliente seleciona o banco em que quer agendar o pagamento, confirma os parâmetros de recorrência e é redirecionado ao app do banco, onde autoriza o agendamento.

Ainda, a autenticação bancária direta e automatizada a partir do fluxo do lojista permite uma experiência mais segura ao usuário, diminuindo riscos, por exemplo, de ser direcionado a um site fraudulento que peça suas credenciais em esquemas de phishing.

Saiba mais sobre as vantagens e os usos da iniciação de pagamentos Pix via Open Finance.