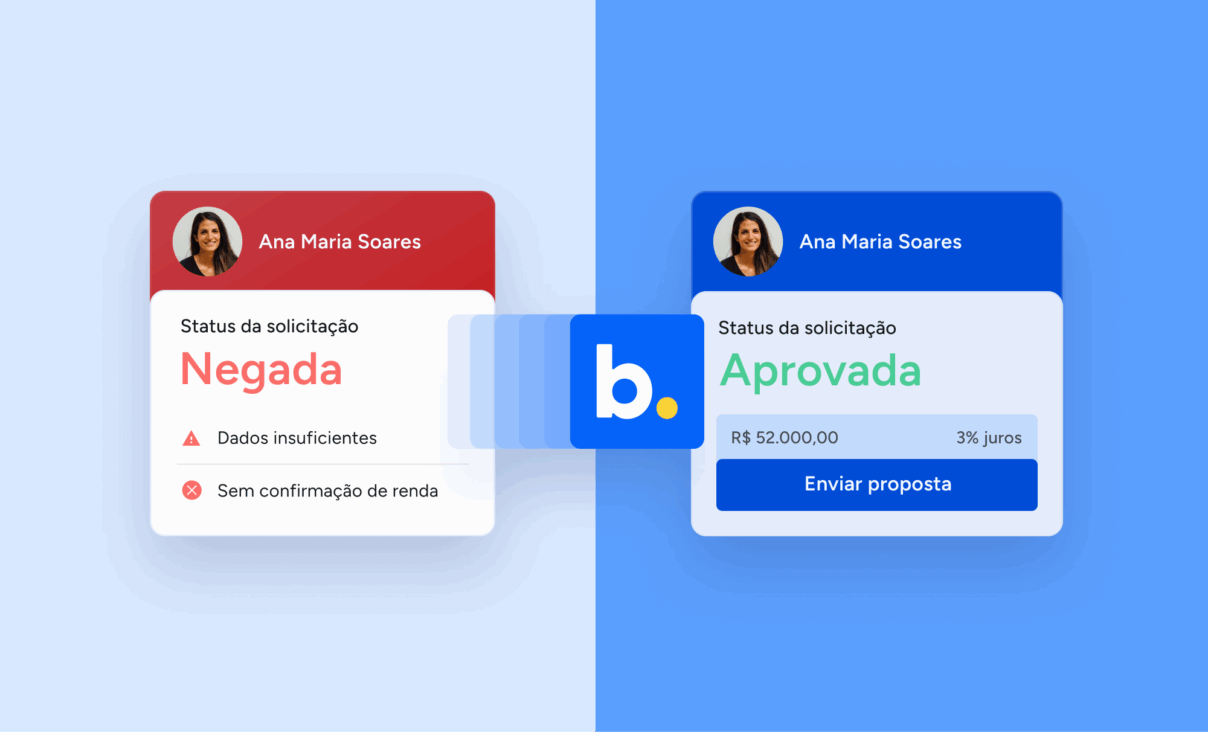

E se você pudesse reavaliar um cliente negado usando seus dados reais de renda? Conheça a repescagem de negados, e como usar o Open Finance nesta estratégia para aprovar mais, com menor risco.

Receber um "crédito negado" é uma experiência frustrante e, infelizmente, comum para milhões de brasileiros. Muitas vezes, essa recusa não significa que a pessoa seja uma má pagadora, mas simplesmente que os modelos tradicionais de análise de risco de crédito não tiveram acesso a dados suficientes para comprovar sua real capacidade financeira.

No entanto, o mercado está mudando. A "repescagem de negados" está deixando de ser um processo manual e demorado para se tornar uma estratégia inteligente e automatizada de reanálise de crédito, impulsionada por novos dados.

Neste artigo, vamos explorar o que é a repescagem de negados, por que ela representa uma enorme oportunidade de negócio e como a tecnologia está permitindo que empresas reavaliem clientes de forma mais justa e com menor risco.

O que é a repescagem de negados?

Em termos simples, a repescagem é o processo de reavaliar uma proposta de crédito que foi inicialmente recusada.

No passado, isso significava apenas pedir ao cliente para tentar novamente em alguns meses, esperando que seu score de crédito melhorasse. O problema? A análise era feita, muitas vezes, exatamente com os mesmos dados limitados de antes.

Hoje, a repescagem é uma segunda chance real. Trata-se de convidar o cliente a compartilhar um conjunto mais rico de informações, permitindo que o credor faça uma reanálise de crédito muito mais profunda e precisa, focada na sua verdadeira situação financeira.

Uma oportunidade que pode chegar a R$ 26 milhões

Recusar um cliente qualificado não é ruim apenas para o consumidor; é uma receita significativa que as empresas deixam na mesa. Um "não" baseado em dados incompletos é um custo de aquisição perdido e uma oportunidade de negócio desperdiçada.

Segundo pesquisa recente publicada pela CNN, os bancos podem ter um aumento médio de R$ 26 milhões na receita com financiamentos ao adotar modelos de reanálise de crédito para clientes recusados.

O estudo também apontou que essa segunda avaliação pode aumentar as aprovações de crédito em quase 16%, sem comprometer os índices de inadimplência considerados aceitáveis. Isso prova que, escondido no grupo de "negados", existe um vasto potencial de clientes saudáveis que só precisavam de uma forma melhor de mostrar quem são.

A revolução dos dados para identificar renda com precisão

A grande pergunta é: como é possível reanalisar um cliente com segurança e baixo risco? A resposta está na qualidade dos dados. É aqui que entram em cena o Open Finance e as fontes de dados alternativas.

O papel do Open Finance

O Open Finance é um sistema regulamentado pelo Banco Central que permite que os consumidores, com seu consentimento explícito, compartilhem seus dados financeiros entre diferentes instituições.

Isso muda tudo para a análise de crédito. Em vez de depender apenas de um score estático, um credor pode agora (com a permissão do usuário) acessar o histórico de transações, a movimentação da conta e os dados de propriedade de outras contas.

Verificação de renda real e dados de emprego

A maior falha dos modelos tradicionais é a dificuldade na verificação de renda. Muitas pessoas têm renda, mas ela não é facilmente comprovada por um único holerite (pense em trabalhadores autônomos, freelancers ou proprietários de imóveis alugados).

Com a repescagem moderna, as empresas podem analisar:

- Dados do Open Finance: entender a renda real consolidada do cliente, vendo o fluxo de entrada e saída de dinheiro em todas as suas contas.

- Dados alternativos: complementar a análise com dados de emprego de fontes oficiais para construir uma visão holística e comprovar a capacidade de pagamento.

Essa abordagem permite que as empresas identifiquem clientes de baixo risco que foram injustamente negados pelo sistema antigo, que via apenas dados limitados ou de baixa qualidade.

Vantagem para quem concede o crédito e para quem recebe

A reanálise de crédito baseada em dados ricos cria um ciclo positivo onde todos os envolvidos ganham.

- Para os consumidores: é a nova oportunidade de ter seu pedido de crédito reavaliado com base em sua vida financeira real. É a chance de ser visto além do score, promovendo uma inclusão financeira mais justa.

- Para bancos e credoras: os benefícios são claros e estratégicos:

- Melhora nas taxas de aceitação: converter um "não" em um "sim" aumenta diretamente a carteira de clientes.

- Redução de custos de aquisição: a empresa pode reengajar um lead que já demonstrou interesse, sem precisar gastar mais para atrair um novo cliente.

- Decisões de menor risco: ao basear a oferta de crédito na renda real e em dados financeiros completos, a empresa pode fazer ofertas mais seguras e adequadas ao perfil de cada pessoa.

A repescagem de negados não é apenas uma segunda tentativa, mas uma evolução estratégica na análise de risco. Ela representa a mudança de um modelo de dados escassos para um modelo de dados ricos e consentidos.

Ao aproveitar o poder do Open Finance e de fontes de dados alternativas, as empresas podem finalmente enxergar a verdadeira capacidade financeira de seus clientes. Isso não apenas abre novas oportunidades de receita, mas torna o mercado de crédito mais eficiente, preciso e justo para todos. Quer saber mais sobre como a Belvo pode te ajudar na reavaliação de crédito? Entre em contato conosco!

{kind=link}