En el mercado de pagos en México, SPEI y la domiciliación bancaria ofrecen alternativas potentes para empresas y usuarios. Cada sistema tiene fortalezas únicas, pero, ¿cuál es el más adecuado para la estrategia de pagos de tu negocio?

En el competitivo panorama de los pagos en México, dos métodos han ganado relevancia por su capacidad para optimizar las transacciones electrónicas tanto para empresas como para usuarios: el Sistema de Pagos Electrónicos Interbancarios (SPEI) y la domiciliación bancaria. Ambos sistemas han sido fundamentales para la transformación digital del ecosistema financiero, pero al enfrentarlos, ¿cuál es el más efectivo para las empresas? Y lo que es más importante, ¿es necesario elegir solo uno o la verdadera ventaja radica en su combinación?

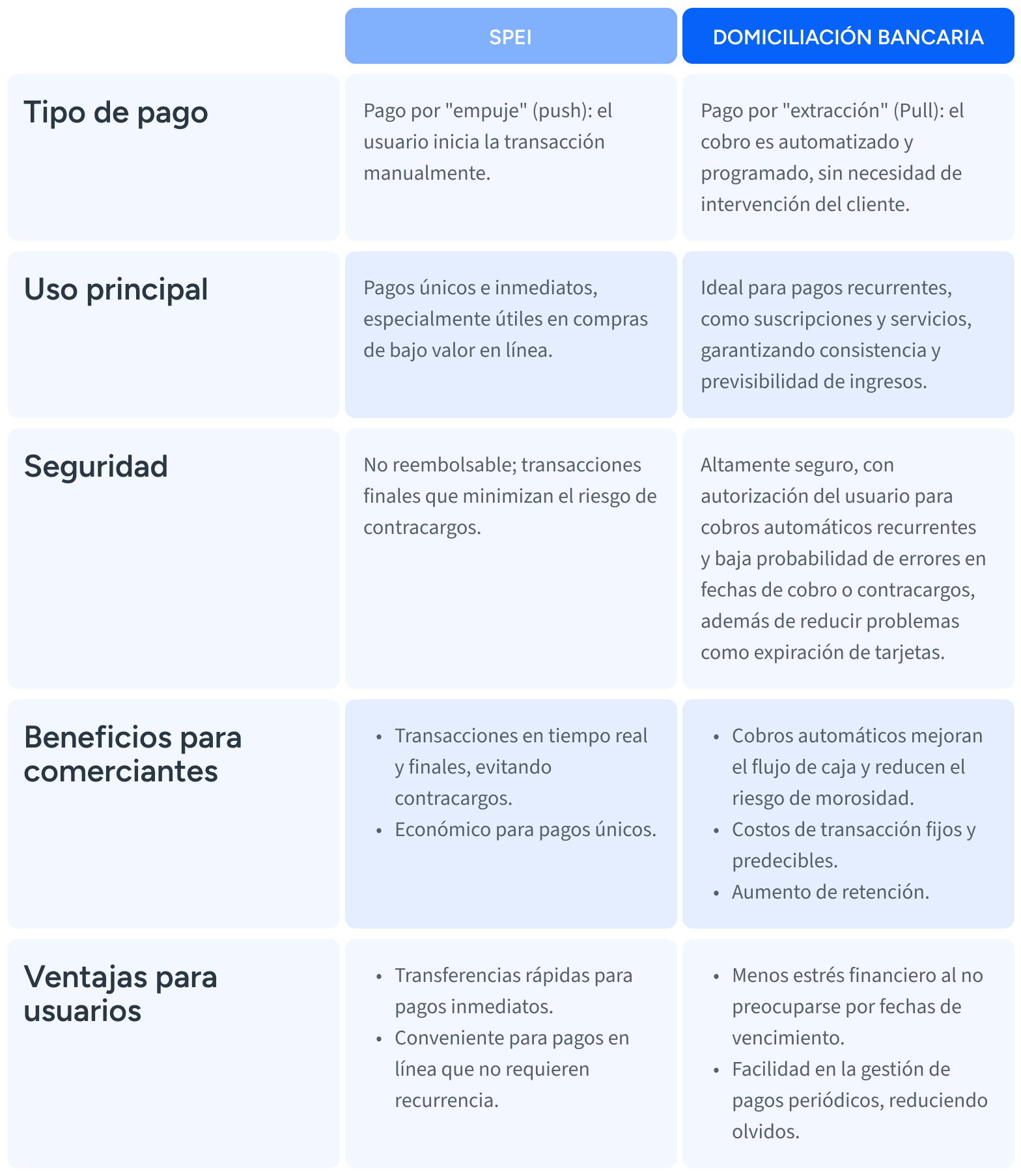

Comparativa rápida entre SPEI y domiciliación bancaria

¿Qué hace a SPEI tan popular?

El SPEI, gestionado por el Banco de México, ha sido un motor clave para la liquidación inmediata de pagos entre bancos desde su implementación en 2004. Este sistema permite transferencias casi instantáneas, convirtiéndose en la opción preferida para aquellos que necesitan rapidez en sus transacciones, especialmente en montos bajos. En 2022, SPEI registró más de 2,787 millones de transferencias, lo que refleja un impresionante crecimiento respecto a los 834 millones de 2019. La capacidad del SPEI para procesar grandes volúmenes de transacciones, sobre todo aquellas de menor cuantía, ha fortalecido su reputación como el sistema más eficiente para pagos de una sola vez en tiempo real.

¿Cuál es la desventaja de SPEI?

Sin embargo, el SPEI tiene limitaciones cuando se trata de automatizar pagos recurrentes. A pesar de su rapidez, sigue siendo un sistema de «pago por empuje» (push), lo que significa que cada transacción debe ser iniciada manualmente por el usuario, lo que lo convierte en una opción poco práctica para pagos periódicos o para aquellas empresas que dependen de la recurrencia en sus cobros, como las telecomunicaciones, aseguradoras o servicios públicos.

En contraste, la domiciliación bancaria, ha experimentado un crecimiento sostenido en México como una solución automatizada para pagos recurrentes.

¿Por qué domiciliar los pagos recurrentes?

Crecimiento de demanda y competitividad en el mercado

La domiciliación bancaria ha ganado relevancia en México, con un crecimiento notable que apunta a su consolidación como método de pago recurrente. En 2023, las domiciliaciones interbancarias alcanzaron 18.6 millones de transacciones, un aumento del 12.3% en comparación con 2022. En Belvo, por ejemplo, este sistema ha experimentado un crecimiento mensual sostenido del 160% y con proyecciones de alcanzar los 25 millones en 2025, la domiciliación bancaria se perfila como una solución ideal para empresas que buscan estabilidad en sus ingresos y una experiencia de cliente optimizada.

Además, las empresas que están adoptando eventos especiales de alta demanda como ‘Buen Fin’ para satisfacer la creciente demanda de los consumidores están utilizando herramientas como la domiciliación bancaria para automatizar los pagos recurrentes y así agilizar el proceso de compra y fidelizar a sus clientes. Este sistema les permite no solo gestionar grandes volúmenes de transacciones sin interrupciones, sino también ofrecer opciones de pago cómodas y automatizadas que mejoran la experiencia del usuario, maximizan las ventas y aseguran ingresos consistentes incluso después de la temporada alta.

Experiencia de usuario sencilla

Este método permite a las empresas realizar cobros automáticos de forma regular, eliminando la necesidad de que el cliente inicie el pago. Es un sistema de «pago por extracción» (pull), ideal para negocios que gestionan suscripciones, préstamos o cuotas. Con la domiciliación bancaria, las empresas no solo logran una mayor eficiencia operativa, sino que también reducen los errores manuales y mejoran la retención de clientes al facilitar una experiencia de pago más fluida.

Los datos respaldan esta visión. Mientras que SPEI domina en el ámbito de las transferencias electrónicas únicas de bajo valor, la domiciliación bancaria está ganando terreno como la opción preferida para pagos recurrentes. En 2023, el 40% de los pagos recurrentes en México se procesaron a través de domiciliación bancaria, lo que demuestra un crecimiento significativo en su adopción. Este sistema no solo mejora la previsibilidad de los ingresos para las empresas, sino que también reduce el riesgo de morosidad, ya que los cobros se realizan automáticamente en la fecha acordada sin depender de que el cliente recuerde realizar el pago.

Seguridad e integración sencilla:

La domiciliación bancaria de Belvo ofrece una integración sencilla y segura para empresas gracias a la validación de centavo (penny validation). Este método consiste en enviar una pequeña cantidad, generalmente un centavo, a la cuenta bancaria del cliente para confirmar su existencia y operatividad. Con esta verificación, se asegura que la cuenta bancaria proporcionada pertenece al cliente, lo que reduce significativamente el riesgo de transacciones fraudulentas. Esta capa adicional de seguridad permite a las empresas gestionar sus cobros recurrentes con mayor confianza y menos incidencias.

Además, Belvo simplifica el proceso con una integración API que facilita la activación de la domiciliación desde cualquier banco en México, optimizando la validación de cuentas y minimizando tiempos de procesamiento. Como Proveedor de Servicios en cumplimiento con PCI DSS y con certificación ISO 27001 durante tres años consecutivos, Belvo garantiza una infraestructura de pagos eficiente y segura, incrementando la tasa de éxito de los cobros y reduciendo contracargos para sus clientes

Entonces, ¿cuál es la mejor estrategia de pagos?

SPEI y la domiciliación bancaria no son necesariamente competidores. Cada uno aporta ventajas únicas que, cuando se combinan, ofrecen una estrategia de pagos robusta.

- SPEI es ideal para situaciones donde la inmediatez es crucial.

- Domiciliación bancaria es insuperable en la gestión de cobros automáticos recurrentes.

Esta complementariedad permite a las empresas crear una infraestructura de pagos que no solo optimiza la operación, sino que también mejora la experiencia del cliente.

Ventajas de costos

La domiciliación bancaria presenta ventajas sobre otros métodos de pago, como las tarjetas de crédito:

- Menores costos fijos frente a las tarifas porcentuales de las tarjetas

- Menos problemas de expiración de tarjetas, garantizando un flujo de ingresos más estable y predecible

Caso de éxito: ALVOS

Para ilustrar los beneficios de la domiciliación bancaria en la recuperación de pagos, el caso de ALVOS es un ejemplo de éxito que destaca cómo la integración de la tecnología de Belvo ha transformado sus resultados. ALVOS, una fintech mexicana enfocada en préstamos en línea, enfrentaba un desafío considerable en la recuperación de créditos, especialmente a medida que su cartera de clientes crecía. Con un índice de impago que llegó al 38%, la empresa necesitaba una solución efectiva y escalable.

Con la implementación de la API de domiciliación bancaria de Belvo, ALVOS logró optimizar su proceso de cobranza, reduciendo el tiempo y costo operativo asociado a los cobros manuales. En solo dos meses, la recuperación mensual pasó de 180,000 pesos a más de 1.3 millones de pesos, una mejora significativa que fortaleció el flujo de caja de la empresa. Esta colaboración no solo mejoró los resultados financieros de ALVOS, sino que también reforzó su relación con los clientes al ofrecer un método de pago automatizado y seguro que incrementa la transparencia y disuadir posibles fraudes.

Al combinar ambos métodos, pueden crear una estrategia de pagos integral que les permita operar de manera más eficiente, mejorar la experiencia del cliente y reducir costos operativos. Belvo, con su capacidad de integrar ambas soluciones de manera fluida a través de su plataforma, se posiciona como un aliado clave en este proceso, ofreciendo a las empresas la oportunidad de maximizar el valor de sus sistemas de pago y asegurar su competitividad en un mercado cada vez más digitalizado.

Este enfoque complementario es el futuro de los pagos en México. Aprovechar lo mejor de ambos sistemas no solo garantiza una operación más ágil, sino que también prepara a las empresas para enfrentar los desafíos de un entorno financiero en constante evolución.