La domiciliación bancaria es una herramienta eficaz para gestionar pagos recurrentes, pero los contracargos - cuando los clientes disputan un cargo - pueden convertirse en un reto costoso si no se manejan de forma adecuada.

En Belvo, proporcionamos a nuestros clientes prácticas recomendadas que les ayudan a disminuir la incidencia de contracargos y mejorar sus procesos de cobro. Con una serie de buenas prácticas, nuestros clientes han logrado reducir el impacto financiero de los contracargos (o chargebacks) y mejorar la experiencia de sus usuarios.

¿Qué son los contracargos y por qué es importante evitarlos?

Los contracargos son reversiones de pagos realizadas por los bancos, generalmente a solicitud del cliente, que cuestiona la validez de un cargo en su cuenta. Esto puede suceder por varios motivos:

- Cargos duplicados

- Falta de reconocimiento del nombre de la empresa en los extractos bancarios

- O falta de claridad en las políticas de cobro y devolución.

Para las empresas, los contracargos representan una pérdida de ingresos y una carga operativa adicional, afectando la rentabilidad y la relación con los usuarios.

Tipos de contracargos y sus causas

Existen diferentes tipos de contracargos, y cada uno suele responder a causas específicas. Conocer estos tipos permite a las empresas implementar estrategias más precisas para reducirlos:

- Contracargos por fraude: Estos ocurren cuando un cliente reporta un cargo como no autorizado, generalmente porque no reconoce la transacción o porque realmente no la realizó. Este tipo de contracargo es común en fraudes en línea.

- Contracargos por error de procesamiento: Se generan debido a fallos en el proceso de cobro, como cargos duplicados, montos incorrectos, o problemas técnicos que resultan en un cargo no autorizado.

- Contracargos por insatisfacción del cliente: Este tipo surge cuando el cliente está insatisfecho con el producto o servicio recibido y decide disputarlo. Muchas veces, estos contracargos pueden prevenirse con políticas de devolución y reembolso claras y una atención al cliente efectiva.

- Contracargos por “fraude amistoso”: Aquí, el cliente disputa un cargo pese a haber autorizado la transacción, a menudo por falta de recordatorio o porque no reconoce el nombre de la empresa en su estado de cuenta.

Cada tipo de contracargo requiere una estrategia de prevención específica. Implementar prácticas que cubran estos aspectos permite a las empresas reducir significativamente su incidencia.

Cómo combatir los contracargos

Aunque proveedores de pagos como Belvo pueden facilitar la domiciliación bancaria, no tienen el control sobre la decisión final de un cliente de iniciar una disputa. Incluso con una herramienta avanzada de prevención de fraude que detecte intentos de transacciones no autorizadas, es probable que aún enfrentes el desafío del "fraude amistoso".

Sin embargo, con las estrategias adecuadas, es posible reducir significativamente las probabilidades de contracargos y optimizar sus procesos de cobro.

En lugar de considerar el reto de los contracargos como un problema secundario, abordarlo estratégicamente refuerza la seguridad de tus procesos de pago y protege mejor tus ingresos a largo plazo.

Estrategias clave para prevenir contracargos en la domiciliación bancaria

Prevenir los contracargos implica implementar todas las medidas necesarias para asegurar que los clientes reciben el producto o servicio como lo esperan, están satisfechos con su experiencia y tienen canales de contacto accesibles para resolver cualquier inconveniente. Este enfoque proactivo ayuda a reducir el riesgo de disputas y fomenta la confianza en la relación con el cliente.

Para reducir el riesgo de contracargo, es fundamental que las empresas adopten prácticas que refuercen la transparencia y el entendimiento del proceso de cobro.

1. Mantén una comunicación clara y proactiva con los clientes

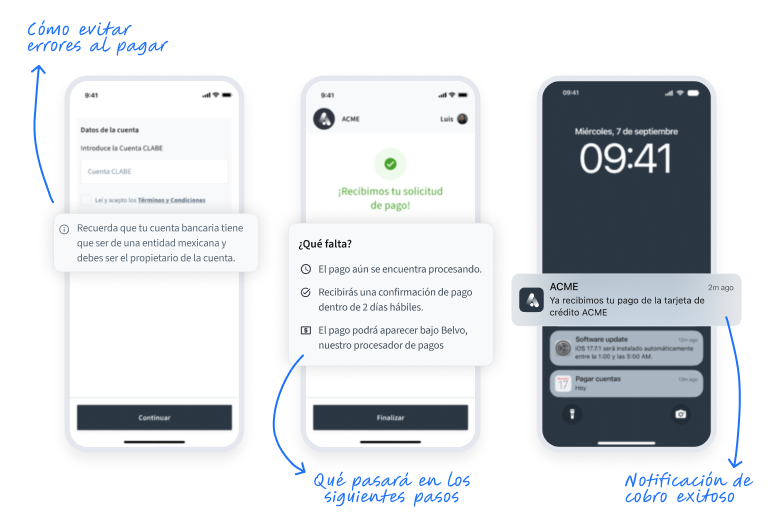

Una de las causas más comunes de contracargos es la falta de información sobre los cargos recurrentes. Informar a los clientes de cada paso en el proceso de domiciliación bancaria reduce la confusión y fortalece la confianza. Desde el momento en que el cliente acepta el cargo recurrente, hasta los recordatorios antes de cada cobro, una comunicación clara puede prevenir el “fraude amistoso”, en el que el cliente disputa el cargo por desconocimiento o confusión.

2. Establece políticas transparentes de devolución y reembolso

Cuando los clientes conocen claramente las condiciones de devolución y reembolso, es menos probable que recurran a un contracargo para expresar una queja. Tener esta información detallada y visible en el sitio web de la empresa genera confianza y minimiza las disputas. Asegúrate de que las políticas de reembolso y cancelación sean fáciles de entender y estén alineadas con las expectativas del cliente.

3. Identifica tu empresa claramente en los extractos bancarios

Otra recomendación fundamental es que el nombre de la empresa o el negocio sea claramente identificable en los extractos bancarios. Cuando los clientes no reconocen un cargo, es más probable que lo disputen, generando contracargos innecesarios. Asegúrate de que el nombre de tu empresa esté correctamente registrado para evitar confusión y posibles disputas.

4. Utiliza recordatorios de pago y notificaciones

Enviar recordatorios de pago antes de realizar el cargo ayuda a así evitar sorpresas y reducir la posibilidad de contracargos. Los recordatorios pueden incluir el monto y la fecha del cargo próximo, dándole al cliente una oportunidad de contactarte en caso de preguntas o dudas. Con una comunicación fluida, los clientes están mejor preparados y menos propensos a iniciar una disputa.

Implementa buenas prácticas para obtener el máximo ROI con domiciliación bancaria

La domiciliación bancaria puede ser una herramienta poderosa para gestionar cobros recurrentes, pero es crucial que las empresas sigan buenas prácticas de comunicación y claridad en el proceso. Con las recomendaciones adecuadas, es posible disminuir la incidencia de contracargos y mejorar la experiencia de pago de tus clientes, protegiendo a la vez tus ingresos y reduciendo costos operativos.

¿Quieres saber más sobre cómo implementar estas prácticas en tu empresa? Descubre cómo Belvo puede ayudarte a optimizar tu proceso de cobro a través de la domiciliación bancaria.