Open Views 23, a segunda edição da conferência Open Views, promovida pela Belvo, reuniu líderes de Open Finance e fintech em todo o mundo para discutir como o modelo já está transformando o sistema financeiro na América Latina e possibilitando novas soluções e produtos nos mercados B2B e B2C.

Com mais de 2 mil inscritos, mais de 40 palestrantes e 18 painéis, o ecossistema se reuniu para discutir regulamentação, tendências globais e casos de sucesso, além de oferecer workshops práticos sobre novos casos de uso e melhores práticas do setor.

Destaque: pagamentos A2A e open finance

Nste ano, um assunto em particular surgiu no Open Views 23 como uma grande inovação que os inovadores financeiros estão buscando: pagamentos open finance, nas várias formas que podem tomar ao redor do mundo. Os modelos A2A, como Jesper Henriksson, VP de Corp Dev & New Markets da Tink, mencionou durante um painel focado em pagamentos, representa o melhor dos mundos para diferentes partes do ecossistema.

Para os usuários finais, é uma ótima experiência que é rápida e familiar, uma transferência bancária que todos conhecem e em que confiam. Para os comerciantes, representa baixo custo, baixo atrito, baixa fraude, é geralmente instantâneo e disponível para todos os clientes que possuem uma conta bancária. Para os bancos, significa o potencial de rastrear novos clientes e fluxos de receita e, para bancos centrais e autoridades, os pagamentos A2A fomentam a inclusão financeira e auxiliam na migração de pagamentos em dinheiro para pagamentos digitais

Jesper Henriksson, Tink

Um dos principais exemplos que surgem nessa conversa é o Pix do Brasil, com sua adoção massiva em pouco mais de 2 anos de existência. Com o open finance, é possível melhorar a experiência do cliente e vendedor e, por meio da iniciação de pagamento, obter 20% a mais de conversão do que o Pix tradicional. Pensando nisso, decidimos oferecer um workshop para inovadores brasileiros sobre pagamentos A2A e Open Finance com Ana Luiza Castro, Gerente Sênior de Open Banking da Belvo.

Destaque: novo crédito com o Open Finance

Outro tópico importante que esteve presente em muitas discussões do Open Views 23 foi o poder dos dados de Open Finance para o crédito. Desde a construção de melhores modelos de crédito nativos para consumidores finais e B2B até scores de crédito baseados em Open Finance e, o mais importante de tudo, o potencial dessa tecnologia para impulsionar a inclusão financeira, nossos convidados trouxeram insights sobre como suas empresas estão se beneficiando de novas fontes de dados para avançar no mercado e impulsionar mudanças significativas nos países em que operam.

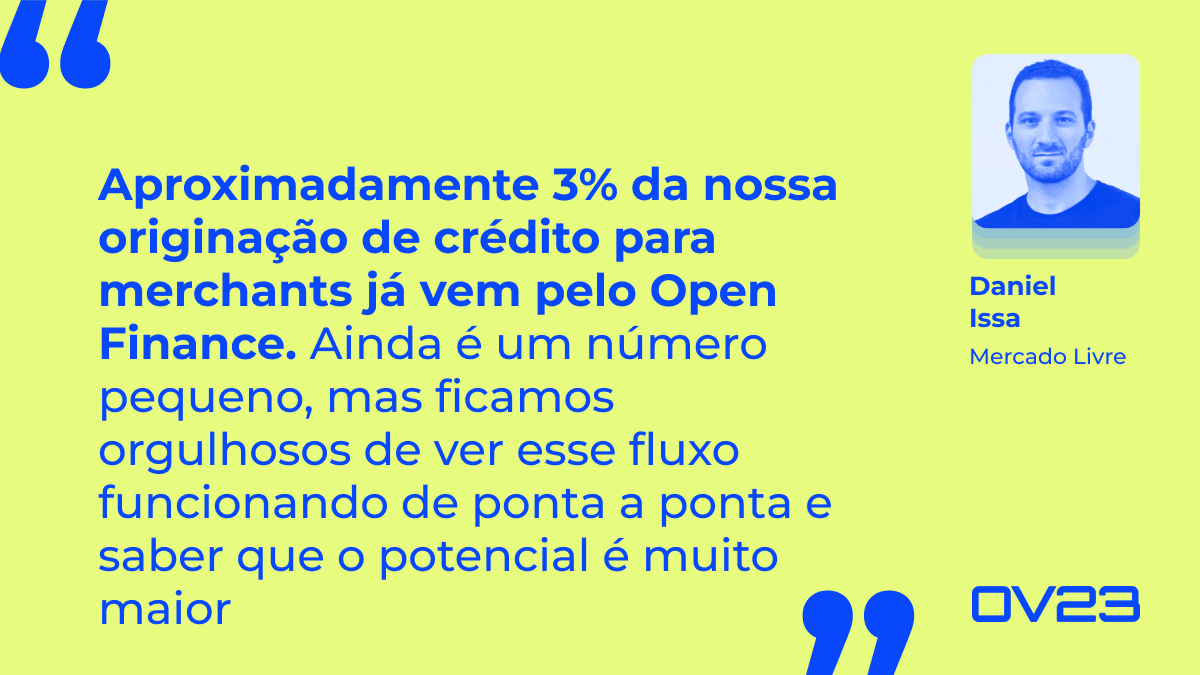

Empresas que vão da FICO até Mercado Libre, Transunion, Banco de Bogotá, Visa, e FDATA, além de entidades reguladoras como o Banco Central do Brasil, compartilharam suas percepções sobre a revolução do crédito que está sendo alavancada pelo Open Finance. Para o Mercado Livre, por exemplo, isso significa mais linhas de crédito aprovadas para clientes finais e vendedores. Segundo Daniel Issa, do Mercado Credito no Brasil, 3% de todo o crédito comercial da empresa já é gerado via Open Finance, um número que, em pouco tempo operando com o modelo, já mostra grande potencial e fez com que a empresa priorizasse iniciativas de Open Finance em sua operação.

A respeito de outras tendências no crédito, o Head da FICO para a América Latina, Pablo Morales, mencionou o potencial dos novos modelos de score que estão sendo criados, que aproveitam esses dados e oferecem uma experiência mais simples para instituições que não querem arcar com o custo de infraestrutura necessária para coletar e processar dados brutos: “Scores são uma forma de entregar a informação contida nos dados de open finance sem entregar os dados brutos, permitindo que as instituições visualizem as informações de maneira simplificada e as processem quase em tempo real, sem ter que lidar com bancos de dados inteiros vindos de todas as direções. A ideia é transformar a complexidade dos dados em algo muito simples para que o lojista possa usar, o credor possa usar e o cliente pode usar de forma transparente”, diz Pablo.

Além disso, no open finance existe a capacidade de essa score ser atualizado rapidamente. Assim, um cliente que quita dívidas consegue melhorar seu score e se mostrar apto para receber crédito em questão de dias, numa velocidade que o score tradicional não tem. O sistema de score convencional há 50 anos permitiu que pessoas comuns tivessem acesso ao crédito e incluiu muitos no sistema financeiro. O open finance está proporcionando essa oportunidade a mais pessoas e permitirá que uma grande parcela da população a tenha. Isso tem um efeito social incrível e poderoso

Pablo Morales, FICO

Destaque: neobancos e grandes instituições estão prontos para a mudança

Durante o Open Views 23, também observamos como mais e mais grandes players estão abordando o open finance. Por um lado, ouvimos perspectivas sobre esses novos modelos de corporações como TransUnion e neobancos como Nubank na Colômbia.

“O open finance tem a capacidade de transformar a forma como nos relacionamos com o sistema financeiro […]. É uma tendência global incrivelmente poderosa e é crucial para o país abraçar essa realidade para que as pessoas possam ser donas de seus dados e levá-los onde quiserem”, explicou Óscar Cadena, Diretor de Assuntos Públicos da Nu Colombia.

Também ouvimos as opiniões de líderes de grandes instituições financeiras com a ajuda de representantes de bancos como BBVA, Citi, e Santander no México e Bancolombia, Banco de Bogotá, e Davivienda da Colômbia. Nesse contexto, os palestrantes concordaram sobre como o sistema bancário digital está caminhando para serviços cada vez mais personalizados e como pode usar o open finance para entender melhor seus usuários, além de oferecer seus próprios serviços por meio de canais de terceiros onde os usuários já consomem produtos diariamente.

Compartilhar informações é apenas a primeira parte do open finance. Mas gosto de pensar nisso como a capacidade dos bancos de quebrar nossas rotinas internas em pequenos fragmentos e disponibilizá-los em plataformas de terceiros

Hugo Nájera, Chefe de Soluções para Clientes do BBVA México.

Destaque: regulação avança na América Latina

Por fim, outro tema importante do evento foi a regulação e como ela está avançando em diferentes mercados para facilitar a adoção de novos modelos de troca de dados e pagamento digital. Vários representantes de associações fintech e entidades reguladoras de cada país, como Banco Central do Brasil, Fintech México, Banco Central da Colômbia e Unidade de Regulação Financeira da Colômbia, nos acompanharam.

No caso da Colômbia, a discussão se concentrou nos últimos avanços regulatórios ocorridos no país desde a introdução do decreto de open finance em 2022 e como as bases de uma nova infraestrutura digital já estão sendo lançadas.]

O decreto do open finance foi o ponto de partida de uma conversa para capacitar os consumidores financeiros. Agora, devemos ser capazes de usar os dados em benefício do usuário e conectá-los a todo o ecossistema de pagamentos de maneira eficiente, segura e confiável no ambiente digital

Ana María Prieto, Diretora de Sistemas de Pagamento do Banco Central da Colômbia.

👉 Veja todos os painéis, entrevistas e workshops do Open Views 23

Keynote de abertura com os fundadores da Belvo

Conversas sobre regulação: o estado da regulação do Open Finance no Brasil, Colômbia e México

🇧🇷 ‘O Brasil já é um líder na regulação do Open Finance – o que outras regiões podem aprender com esse exemplo?” com Banco Central do Brasil, ABFintechs e FDATA.

🇨🇴 “Regulação do Open Finance na Colômbia: quais os próximos passos após o decreto de 2022?”, com Banco de La República, Colombia Fintech e URF

🇲🇽 “México: o que esperar de uma Lei Fintech 2.0?”, com BBVA, Fintech Mexico e HSBC

Histórias de sucesso: como bancos, neobancos e fintechs estão se beneficiando com o open finance

🇨🇴 🇲🇽 “Open finance como ferramenta de inclusão financeira”, com Kueski, Visa, Aplazo, TicTank e Latam Fintech Hub

🇲🇽 “Rumo à personalização de serviços: bancos digitais e tendências de open finance no México”, com BBVA, Citibanamex, Santander e Emprendedor

🇧🇷 “Construindo modelos de crédito com dados de Open Finance”, com FICO e Mercado Crédito

🇨🇴 “Tendências em bancos digitais e open finance na Colômbia: oportunidades e próximos passos”, com Bancolombia, Banco de Bogotá, Davivienda, SoyYo e Fedesoft

🇲🇽 Fireside chat com Mercado Libre México

🇧🇷 Fireside chat com Mercado Livre Brasil

🇨🇴 Fireside chat com Transunion

🇨🇴 Fireside chat com Nu Colombia

🇧🇷 Fireside chat com Nibo: automatizando ERPs com Open Finance

Tendências globais: o que há de mais recente em Open Finance em todo o mundo

🇺🇸 “Tendências e oportunidades em fintech em 2023: o que vem a seguir para o ecossistema?”, com QED Investors, Shapers e Insight Partners

🇺🇸 “Open Finance e tendências de pagamento A2A em todo o mundo”, com Tink, Truelayer e Trustly

Workshops: aprenda com especialistas sobre os casos de uso e as melhores práticas mais recentes do Open Finance

🇺🇸 Machine Learning e dados de Open Finance, with Onur Simsek, Product Manager na Belvo

🇺🇸 Aprimorando decisões de crédito com open finance, com Aritz Amasene, Head de Risco de Crédito na Belvo

🇧🇷 Pagamentos A2A e Open Finance, com Ana Luiza Castro, Open Banking & Payments Sr Manager na Belvo

Nos encontramos no ano que vem para o Open Views 24! 👋