Até agora, nosso entendimento sobre as informações financeiras tem se limitado quase exclusivamente aos serviços bancários. Historicamente, esses dados foram armazenados separadamente, e em blocos fechados, dentro das paredes das instituições tradicionais.

Mas o que aconteceria se derrubássemos essas paredes para tornar essas informações acessíveis através de novos canais? E se os verdadeiros proprietários destas informações fossem os usuários e eles pudessem escolher quando e como compartilhá-las com uma empresa?

É exatamente disto que se trata o Open Banking: permitir que indivíduos compartilhem suas informações financeiras com terceiros através de interfaces de programação de aplicativos (ou APIs).

Abrindo novos canais para entender os dados financeiros

Um dos primeiros exemplos de implementação do Open Banking ocorreu no Reino Unido em 2016, quando o país emitiu uma regra que exigia que os nove maiores bancos do país permitissem o acesso direto aos seus dados através de APIs padronizadas. Pela primeira vez, milhões de clientes tiveram a oportunidade de compartilhar suas informações bancárias com novas empresas - como fintechs e neobancos - que poderiam aproveitar essas novas fontes de dados para fornecer novas soluções adaptadas às necessidades reais de seus usuários.

Desde então, muita coisa mudou.

Novos players estão surgindo no mundo todo, e regulamentações similares também foram introduzidas em outras regiões, como Europa, Austrália e Estados Unidos, criando novas maneiras de compartilhar dados. E agora, elas estão evoluindo rapidamente na América Latina.

Do Open Banking ao Open Finance

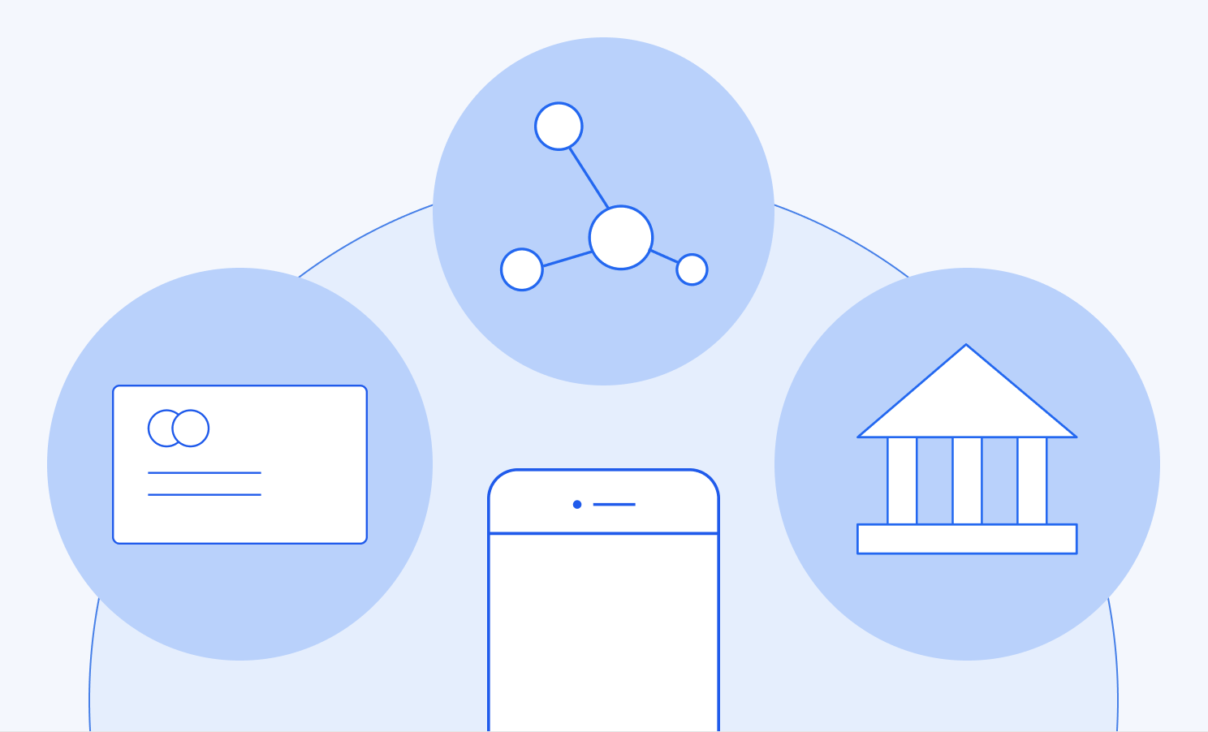

Uma das características mais revolucionárias deste novo tipo de intercâmbio de informações é que ele pode funcionar em várias direções: o usuário pode compartilhar as informações que armazena em suas contas bancárias com novas plataformas digitais, ou seguir o caminho reverso. Porém, isto não está necessariamente limitado aos dados bancários.

Este escopo mais amplo é conhecido como Open Finance: um passo além do Open Banking onde os dados financeiros - não importa de onde venham - podem ser compartilhados com várias partes para promover o desenvolvimento de novos produtos e serviços.

Isto inclui dados financeiros de atores digitais como grandes empresas de tecnologia, fintechs ou plataformas de gig economy - ou economia compartilhada - bem como entidades tradicionais como instituições fiscais, prestadores de serviços de folha de pagamento, emissores de seguros, varejistas ou até mesmo prestadores de serviços públicos como empresas de eletricidade.

Onde quer que as contas estejam sendo pagas, e o dinheiro esteja mudando de mãos, há dados que podem ajudar a descrever a vida financeira real das pessoas.

Estas características fazem do Open Finance um modelo ideal para a América Latina, onde em alguns países até 50% da população não tem uma conta bancária em uma instituição tradicional. Entretanto, os usuários utilizam cada vez mais outros canais para realizar as transações financeiras de que necessitam.

Serviços e produtos mais inclusivos

Graças a estes novos canais de comunicação baseados em API, os dados destas fontes alternativas podem circular livremente, de acordo com a vontade do usuário, através dos diferentes aplicativos e plataformas que utiliza em sua vida diária para fazer compras, pagar contas, receber dinheiro de suas famílias e amigos, trabalhar ou cuidar de outras

transações financeiras.

Com essas novas formas de acesso, novos atores digitais podem criar produtos e serviços inovadores e proporcionar aos usuários uma melhor compreensão de sua situação financeira.

Além disso, as informações financeiras também podem ser enriquecidas através de ciência de dados e machine learning, possibilitando que as empresas extraiam o valor dos dados e usem-os para oferecer serviços mais relevantes e sob medida para seus clientes. Todo este ambiente também favorece a criação de novos serviços, como a possibilidade de realizar pagamentos instantâneos de banco para banco ou ainda fazer transações dentro dos próprios aplicativos.

Ao permitir que informações financeiras de uma ampla gama de fontes fluam com facilidade e segurança entre diferentes aplicativos e soluções digitais usados diariamente pelas pessoas para gerenciar suas finanças, é possível criar um sistema financeiro mais inclusivo. Um sistema onde os usuários podem acessar os serviços de que realmente

precisam, de forma segura e com a liberdade de escolher dentre diversas opções. Isto, por sua vez, leva a uma maior concorrência nos serviços financeiros, promove mais inovação e resulta em maior bem-estar para milhões de pessoas.

Este movimento secular está andando rapidamente e está muito alinhado com nossa missão na Belvo de impulsionar a próxima geração de serviços financeiros na América Latina através de uma plataforma de APIs de dados bancários e financeiros.

E para entender o que espera no futuro próximo, preparamos este relatório para descobrir e compartilhar algumas das principais tendências a serem esperadas para o Open Finance este ano.