Históricamente, nuestros datos financieros se han almacenado por separado, en silos, tras las paredes de las instituciones tradicionales. Por esto, nuestra comprensión de la información financiera se ha limitado casi exclusivamente a los servicios bancarios.

Nuevos canales para entender nuestra vida financiera

Pero ¿qué pasaría si pudiéramos romper estas paredes y construir canales para que esta información sea accesible de forma segura? ¿y si los verdaderos dueños de esta información fueran los usuarios y ellos pudieran elegir cuándo y cómo compartirla con una empresa? Esto es precisamente lo que busca el Open Banking: permitir a los individuos

compartir su información financiera con terceros a través de interfaces de programación de aplicaciones (o APIs).

Uno de los primeros ejemplos tangibles del Open Banking tuvo lugar en el Reino Unido en 2016, cuando el país emitió una norma que obligaba a los nueve mayores bancos del país a permitir a las startups con licencia el acceso directo a sus datos a través de API estandarizadas. Por primera vez, millones de clientes tuvieron la oportunidad de compartir

su información bancaria de forma segura con otras empresas –como fintechs y neobancos–, que comenzaron a usar y aprovechar estas fuentes de datos para ofrecerles nuevas soluciones adaptadas a sus necesidades reales.

Desde entonces, muchas cosas han cambiado.

Cada vez surgen más nuevos jugadores que apuestan por este modelo, y regulaciones similares han llegado a otras regiones como Europa, Australia y EE.UU. Y ahora se están desarrollando rápidamente en Latinoamérica.

Del Open Banking al Open Finance

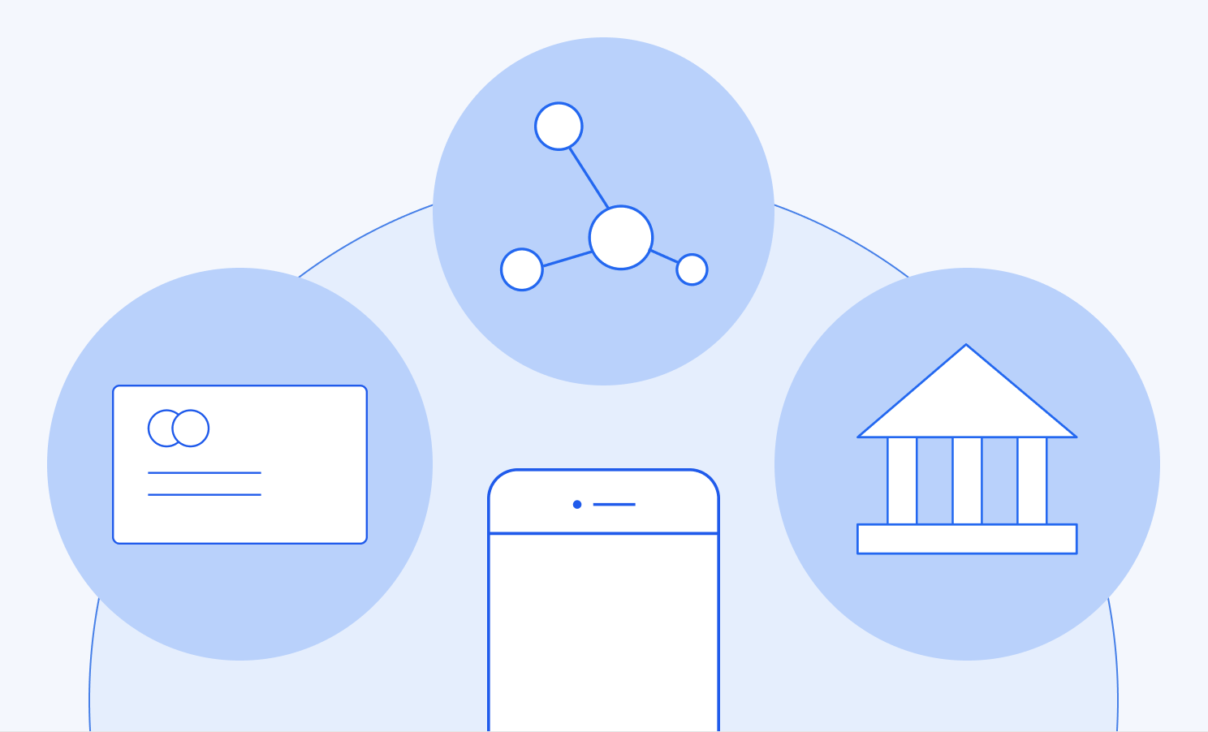

Una de las características más revolucionarias de este nuevo tipo de intercambio de información es que puede funcionar en muchas direcciones: ya sea que los usuarios compartan la información que almacenan en sus cuentas bancarias con las nuevas plataformas digitales o al revés. Y que no se limita necesariamente a los datos bancarios.

Es lo que se conoce como Open Finance: un paso más allá del Open Banking en el que los datos financieros –sin importar su procedencia–, pueden ser compartidos con múltiples partes para fomentar el desarrollo de nuevos productos y servicios.

Esto incluye datos procedentes de actores digitales como las grandes empresas tecnológicas, las fintechs o las plataformas de gig economy, así como de entidades tradicionales como las instituciones fiscales, proveedores de servicios de nómina, aseguradoras, minoristas o incluso los proveedores de servicios públicos como las compañías eléctricas.

Donde quiera que se paguen las facturas y el dinero cambie de manos, hay datos que pueden ayudar a describir la vida financiera real de las personas.

Estas características hacen del Open Finance un modelo idóneo para Latinoamérica donde en algunos países hasta un 50% de la población no tiene una cuenta bancaria con una entidad tradicional, y muchos continúan desatendidos.

Sin embargo, los latinoamericanos utilizan cada vez más canales alternativos diariamente para realizar las transacciones que necesitan. Y los datos procedentes de estas fuentes alternativas pueden ayudar a ampliar su elegibilidad para nuevos productos y servicios.

Productos y servicios más inclusivos

Gracias a estos nuevos canales de comunicación basados en las APIs, los datos procedentes de estas fuentes alternativas también pueden moverse libremente, cuando los usuarios lo decidan, a través de las diferentes apps y plataformas que utilizan en su vida diaria, para comprar, pagar facturas, recibir dinero de sus familiares y amigos, o trabajar.

Y al disponer de nuevas formas de acceder a ellos de forma segura, los nuevos actores digitales pueden utilizarlos para crear nuevos productos y servicios en torno a ellos y ofrecer a los usuarios una mejor comprensión de su situación financiera.

A través de estas mismas plataformas, la información financiera también puede enriquecerse utilizando ciencia de datos y machine learning para que las empresas puedan extraer su valor y convertirlo en servicios más relevantes y personalizados. Disponer de estas nuevas vías de conexión entre instituciones financieras gracias a las APIs también

puede permitir nuevos servicios, como realizar pagos instantáneos de banco a banco y otras transacciones más fácilmente, dentro de las propias apps.

Al permitir que la información financiera procedente de una gama más amplia de fuentes fluya de forma fácil y segura, es posible crear un sistema financiero más inclusivo. Uno en el que los usuarios puedan acceder a los servicios que realmente necesitan, de forma segura, y con la libertad de elegir entre un abanico más amplio de posibilidades. Esto, a

su vez, genera una mayor competencia en los servicios financieros, fomenta una mayor innovación y se traduce en un mayor bienestar para millones de personas.

Este movimiento está en marcha y está muy alineado con nuestra misión en Belvo de impulsar la próxima generación de servicios financieros en Latinoamérica a través de una plataforma de APIs de datos bancarios y financieros.

Y para entender lo que nos espera en el futuro cercano, hemos preparado este reporte con el objetivo de descubrir y compartir algunas de las tendencias clave que se pueden esperar del Open Finance de aquí a 2022.