Monet y Belvo se asociaron para explorar el uso de datos de open finance y técnicas de ‘machine learning’, logrando construir con éxito un nuevo modelo de puntuación crediticia.

En el mundo de las finanzas, el crédito juega un papel fundamental. Permite a las personas acceder a préstamos y otros servicios financieros, pero desafortunadamente, muchas personas en Latinoamérica no tienen acceso a estas oportunidades debido a la falta de historial crediticio o a un sistema financiero tradicional costoso. Es en este contexto que Monet, una fintech especializada en préstamos de bajo monto en Colombia, se ha embarcado en una misión para desarrollar servicios financieros inclusivos basados en open finance.

Monet ha estado colaborando estrechamente con Belvo para explorar el potencial de los datos de open finance en el ámbito del 'scoring' crediticio. El 'scoring' es una herramienta utilizada por las instituciones financieras para evaluar la solvencia crediticia de un individuo y determinar si es elegible para recibir un préstamo. Tradicionalmente, este proceso se ha basado en información limitada, como el historial crediticio y los datos de los burós de crédito. Sin embargo, Monet ha decidido apostar por un enfoque innovador utilizando datos alternativos provenientes de fuentes de open finance.

Para ello, ha trabajado con Belvo en la aplicación de técnicas de ‘machine learning’ sobre los datos extraídos del open finance. En concreto, se emplearon técnicas de aprendizaje supervisado utilizando el clasificador de aprendizaje automático XGBoost.

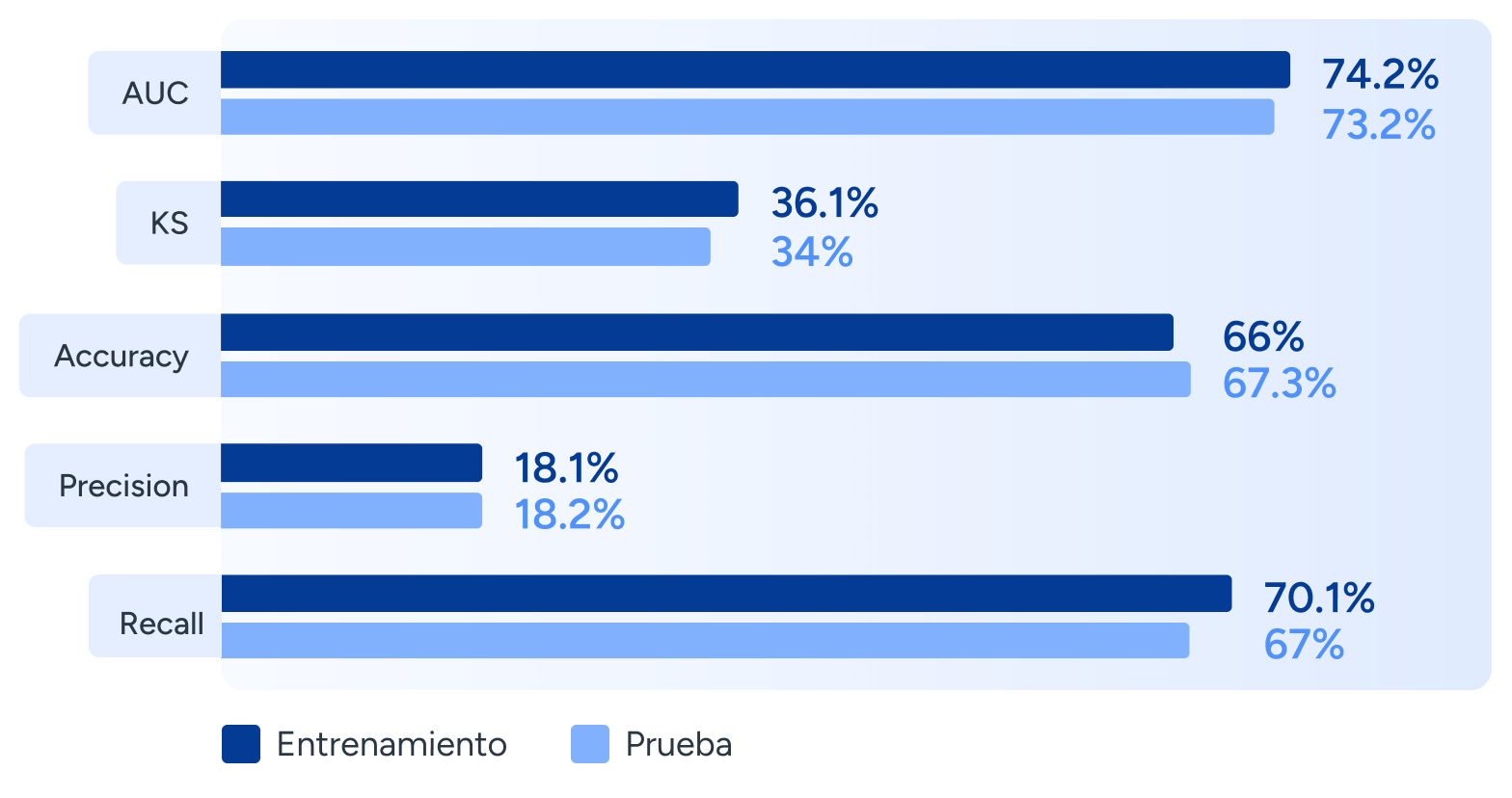

Los resultados del proyecto fueron muy positivos. Desde el punto de vista de la clasificación, el modelo de puntuación mostró un rendimiento exitoso, con un AUC del 73% y un KS del 34% en la muestra de prueba. Estas métricas son medidas permiten entender hasta qué punto el modelo es capaz de distinguir entre clases y son indicadores sólidos de la capacidad del modelo para predecir la solvencia crediticia de los individuos.

Desde el punto de vista económico, los resultados también fueron alentadores, ya que se estima que la implementación de estos modelos probabilísticos permitirá a Monet ahorrar más del 20% en morosidad.

Si quieres conocer los detalles técnicos de este proyecto y cómo se obtuvieron los resultados, descarga el caso de estudio completo aquí: