Estos son tres ejemplos de innovaciones con un impacto directo en el consumidor final que ya son posibles gracias a los modelos de open banking en Latinoamérica.

Las grandes innovaciones traen consigo un cambio en la manera de pensar de la sociedad. En el caso de open banking, la premisa fundamental está en otorgar a los consumidores el poder sobre sus datos financieros: la información generada por un consumidor pertenece al usuario final.

Y como dueño de su información, el consumidor tiene el derecho de decidir compartirla con otras instituciones para tener acceso a productos y servicios financieros que le ofrezcan mejores condiciones.

Ejemplos del open banking en el día a día

El open banking es una poderosa innovación que ha contribuido enormemente a acelerar la transformación del sector financiero, permitiendo que nuevos productos y servicios sean construidos en poco tiempo sobre las bases de una API estandarizada.

Hoy en día, compañías y consumidores de servicios financieros en Latinoamérica ya aprovechan los beneficios de la infraestructura financiera construida sobre open banking.

Algunos modelos de negocio que hoy ya aprovechan esta tecnología son:

- Innovadores modelos de crédito para apoyar el crecimiento de startups y pymes en la región.

- Automatización de procesos contables que ahorran tiempo y dinero.

- Acceso a créditos hipotecarios más convenientes y a la medida de los consumidores.

Sin embargo, la industria financiera en Latinoamérica tiene otras áreas que todavía podrían ser modernizadas gracias a esta fuente alternativa de información, tanto por parte de empresas fintech como por la industria financiera tradicional.

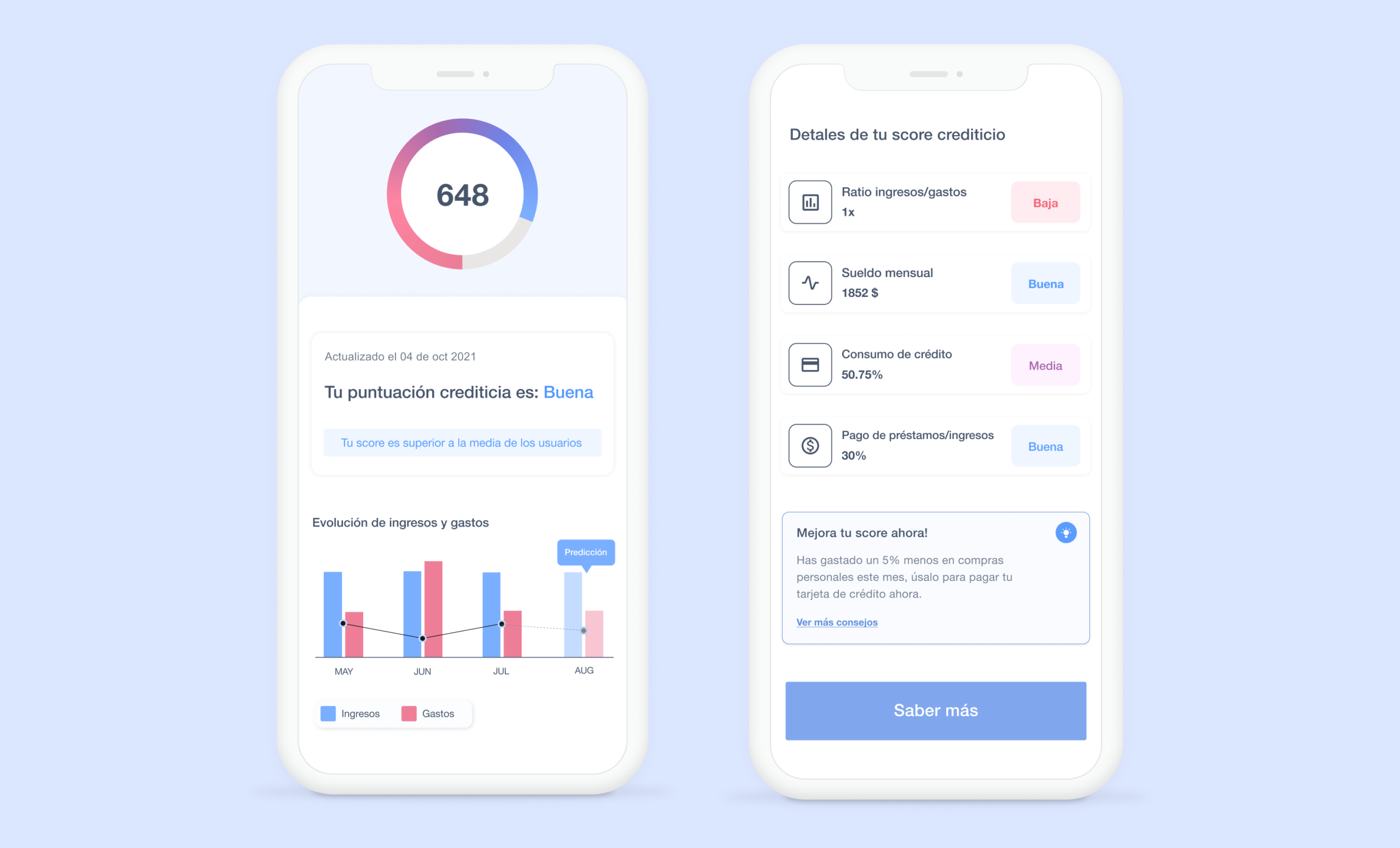

1. Score de crédito a la medida

El proceso tradicional que utilizan las compañías de préstamos para evaluar la capacidad de pago de personas que quieren acceder a un crédito implica consultar entidades de información crediticia. Normalmente, éstas proveen una calificación de acuerdo al historial de crédito que el aplicante ha generado con instituciones financieras a lo largo del tiempo.

Este modo de evaluación tiene varias limitaciones:

- El criterio de calificación no es inclusivo con las personas que realizan sus gastos con tarjetas de débito o que no se sienten cómodas financiando sus compras con tarjetas de crédito, incluso cuando sus finanzas son estables.

- La información disponible en estas centrales de información crediticia suele tener meses de retraso, respecto a la situación financiera más actual del aplicante.

- Esta calificación ignora los hábitos de gasto, que pueden ser clave para que una compañía evalúe si el perfil de riesgo de un aplicante cumple con sus criterios.

Con el open banking, los modelos de evaluación de riesgo crediticio pueden ser robustecidos sacando provecho del historial de transacciones en cuentas de ahorro y cheques, analizando la relación entre ingresos y gastos, para construir un perfil de riesgo en segundos que ayude a identificar indicadores de impago, a partir de los patrones de gasto encontrados en los movimientos bancarios.

2. Una tarjeta de crédito más conveniente en un mercado abierto

Para muchas personas, su primera tarjeta de crédito fue emitida por el mismo banco en donde reciben su salario. Incluso algunas instituciones cobran una comisión anual por ofrecer este servicio. Sin embargo, es común que los usuarios desconozcan muchos de los beneficios que están incluidos en ese cargo anual.

Con el tiempo, el bajo aprovechamiento de los beneficios de una tarjeta de crédito en relación a los hábitos de gasto asociados a ella puede provocar que los consumidores dejen de utilizar estos productos, porque perciben que obtienen poco valor por el pago de esa comisión anual, o simplemente porque su actual estilo de vida ya no es compatible con su primer plástico.

El open banking beneficia a estos consumidores porque abre una vía que propicia la creación de mercados abiertos o ‘marketplaces’, en los cuales los proveedores financieros pueden construir servicios que aprovechen el historial de transacciones bancarias y el análisis de sus patrones de consumo para así recomendar la tarjeta de crédito más conveniente para distintos estilos de vida.

Conforme se habiliten más fuentes de consulta a través de proveedores de open banking también crecerá la gama de servicios a la medida que pueden ser ofrecidos a través de estos mercados. El sector financiero se volverá en esencia más inteligente, mejorando la experiencia de consumo e incluso sobrepasando las expectativas de los usuarios finales.

3. Una primera línea de crédito inteligente

Actualmente existen más de 50 bancos digitales (o neobancos) en Latinoamérica, siendo México el actual país líder, con 19 startups registradas que ofrecen servicios bancarios 100% digitales.

Gran parte de estas startups ofrecen una tarjeta de crédito como su producto de entrada. Pero dado que el historial financiero de sus potenciales clientes reside en alguna de las grandes instituciones bancarias, el proceso de contratación de este servicio suele requerir la solicitud de estados de cuenta que avalen una buena capacidad de pago del solicitante.

Estas entidades pueden emplear open banking para diseñar productos más ajustados a los patrones de consumo o situación financiera real de sus prospectos, ofreciéndoles líneas de crédito más amplias para las que antes no eran elegibles a falta de un historial crediticio más completo.

Complementando su análisis con fuentes alternativas de información financiera, estas compañías pueden sustituir estos procesos tradicionales por una verificación instantánea de datos financieros. Así, pueden crear experiencias digitales más atractivas, reducir el tiempo de respuesta para ofrecer productos a sus clientes y personalizar su oferta en función de la actividad del usuario con datos verificados y en tiempo real.

El camino es prometedor

La oportunidad de innovar en el sector financiero de Latinoamérica todavía es enorme. En la región viven más de 650 millones de personas a lo largo de 33 países, que en conjunto forman una masa de consumidores cada vez más demandantes de servicios financieros modernos y más accesibles.

La promesa de open banking es reducir la fricción de consumidores para acceder a servicios financieros y generar cada vez una mayor demanda. Para la industria fintech, esta reducción de las barreras de entrada propiciará la innovación en el sector, modernizando la infraestructura actual y motivando a los próximos innovadores financieros a construir soluciones más convenientes y eficientes que promuevan la prosperidad de la región.

Y para las entidades financieras tradicionales, supone una oportunidad para llegar a clientes que antes no estaban a su alcance. Por ejemplo, añadiendo fuentes complementarias de datos a sus modelos de scoring para crear modelos de riesgo más precisos, así como avanzar en la personalización de los productos financieros para que cada vez más se ajusten a las necesidades reales de sus usuarios.

/