El enriquecimiento de datos proporciona insights valiosos extraídos de los datos transaccionales para mejorar la toma de decisiones y comprender mejor a los usuarios. Pero, ¿cómo funcionan estos productos y qué se puede construir con ellos?

Nuestras transacciones financieras diarias dicen mucho sobre cómo nos comportamos como consumidores: qué días del mes pagas el alquiler, qué tipo de compromisos financieros recurrentes tienes y cuáles son tus patrones de gasto más habituales.

Las APIs financieras ya ayudan a los innovadores financieros de Latinoamérica y de todo el mundo a acceder e interpretar los datos de sus usuarios finales de forma fácil y segura.

Pero elegir qué conjunto específico de datos es relevante para actuar, entre la gran cantidad de información que procesan las empresas financieras cada día, es uno de los mayores retos a los que se enfrentan estas instituciones, según Deloitte.

"A pesar de la cantidad de datos, muchas organizaciones descubren que no están capturando los atributos de datos adecuados para desarrollar un análisis profundo".

Deloitte

Los insights ocultos tras los datos del open banking

Y aquí es donde entra el enriquecimiento de datos. "Estas soluciones proporcionan sets de información útil e inteligencia de negocio listos para usar, extraídos de los datos financieros a través de modelos de predicción, agregación, ciencia de datos e inteligencia a artificial entrenados con millones de transacciones", explica Óscar Castañeda, Product Manager de Enrichment en Belvo.

Tareas como extraer sin esfuerzo las calificaciones crediticias de los datos bancarios, traducir las transacciones en bruto en fuentes de información limpias y ofrecer a los clientes más formas de entender su comportamiento financiero, pueden ser más fáciles que nunca a medida que los modelos de análisis de datos se vuelven más disponibles, más ricos y más precisos.

"Integrar los datos en cada decisión, interacción y proceso será una de las características que definirán lo que es una verdadera empresa "data-driven" en 2025"

Mckinsey

Ejemplos de enriquecimiento de datos extraídos con open banking

Ser capaz de tomar decisiones a partir de datos financieros enriquecidos puede suponer una gran ventaja competitiva para muchos tipos de empresas (como plataformas de contabilidad, prestamistas, gestores de fondos o instituciones financieras tradicionales). "Y estas capacidades seguirán mejorando y ampliándose a medida que más consumidores adopten productos y servicios relacionados con el open banking", añade Óscar.

Por eso, además de sus servicios de agregación de datos, Belvo ha creado una serie de productos de enriquecimiento que se centran en resolver problemas específicos de las empresas financieras proporcionando acceso instantáneo a un conjunto de información de alto valor a través de una única llamada a la API.

Estos son algunos ejemplos de cómo estos productos se basan en el análisis avanzado de datos para ayudar a las empresas a crear productos financieros con un enfoque ‘data-driven’:

Verificación de ingresos ✔️

Los ingresos de los consumidores son uno de los principales indicadores que los prestamistas y proveedores financieros necesitan verificar para evaluar la posibilidad de conceder préstamos. Sin embargo, la forma más habitual de acceder a esta información es la recopilación manual de nóminas o estados de cuenta, lo que supone un elevado consumo de recursos y tiempo, y puede proporcionar datos no verificables y propensos a errores.

La verificación de ingresos es un producto basado en modelos de inteligencia artificial que analiza los movimientos de las cuentas de los usuarios para encontrar patrones en la frecuencia y cantidad de transacciones, así como la combinación de ciertas palabras clave que indican si corresponden a ingresos o no. Con esta información, el modelo es capaz de identificar los movimientos que corresponden a ingresos recurrentes.

Este producto puede utilizarse para dar a los clientes con poco historial crediticio una segunda opción a la hora de solicitar un préstamo, conectando sus cuentas de las entidades financieras y analizando automáticamente esta información para identificar sus ingresos sin necesidad de solicitar papeleo adicional.

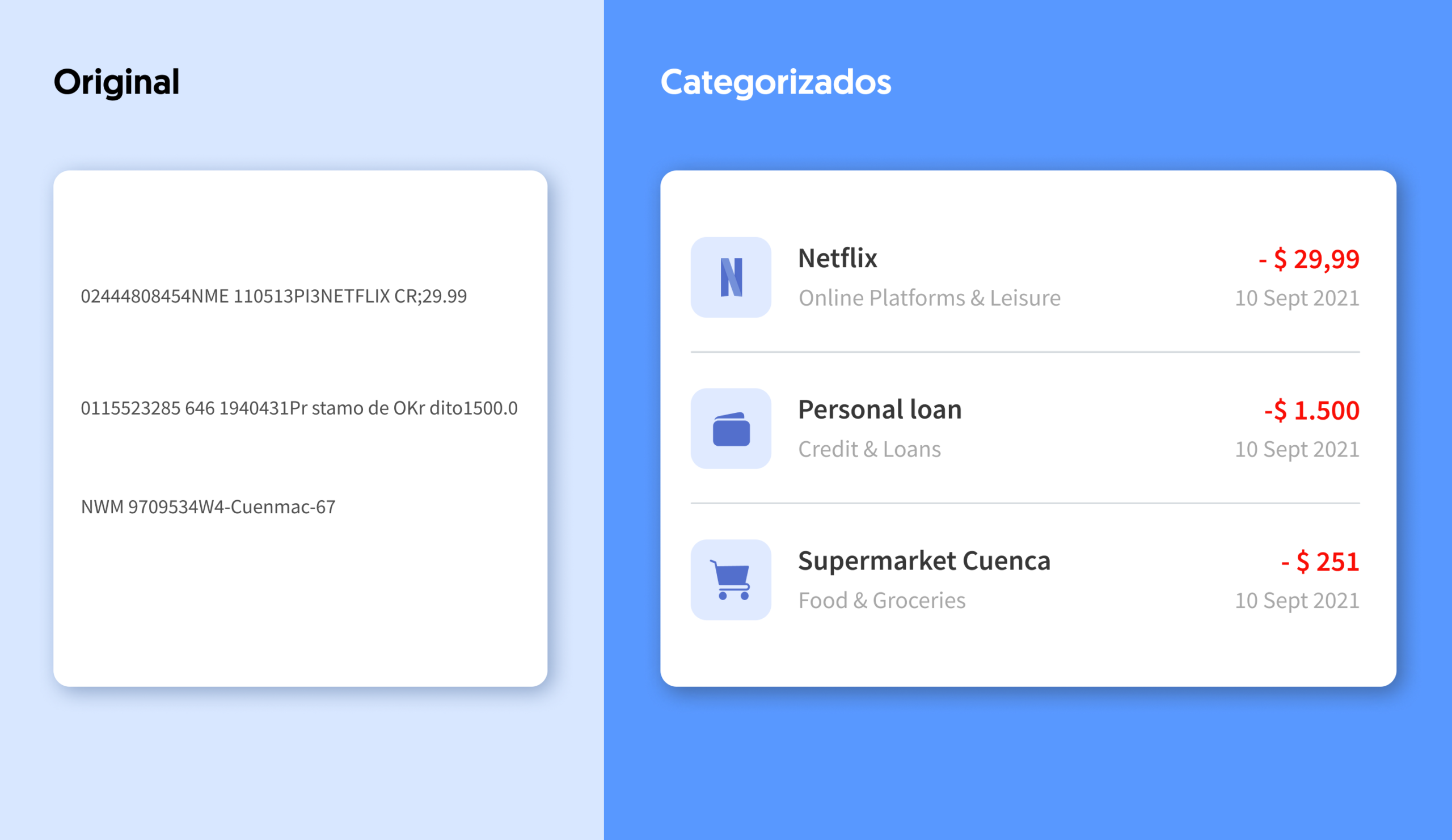

Gastos recurrentes 💸

Cada vez más, los clientes de todo el mundo se suscriben a servicios de pago mensual, como Netflix o Spotify. Aprovechar la información de este consumo puede ayudar a las empresas a crear formas alternativas de evaluar la salud y la estabilidad financiera de los clientes.

El producto Gastos recurrentes utiliza un modelo de análisis avanzado que identifica automáticamente los hábitos de gasto más comunes de los usuarios en servicios de suscripción (como Netflix, el gimnasio o Amazon Prime), los pagos frecuentes de servicios públicos (como Internet o la electricidad), así como otros pagos cíclicos que pueden realizar (como el pago de préstamos y las transferencias habituales a amigos).

Este producto puede traducir automáticamente los datos transaccionales brutos y desestructurados de los clientes en elementos procesables que están listos para ser mostrados e introducidos en una aplicación. Por ejemplo, para crear una alerta para las suscripciones mensuales de los usuarios, ayudarles a reducir los "gastos hormiga" que pueden afectar a su salud financiera, así como ayudarles a agrupar todas sus suscripciones en el mismo lugar.

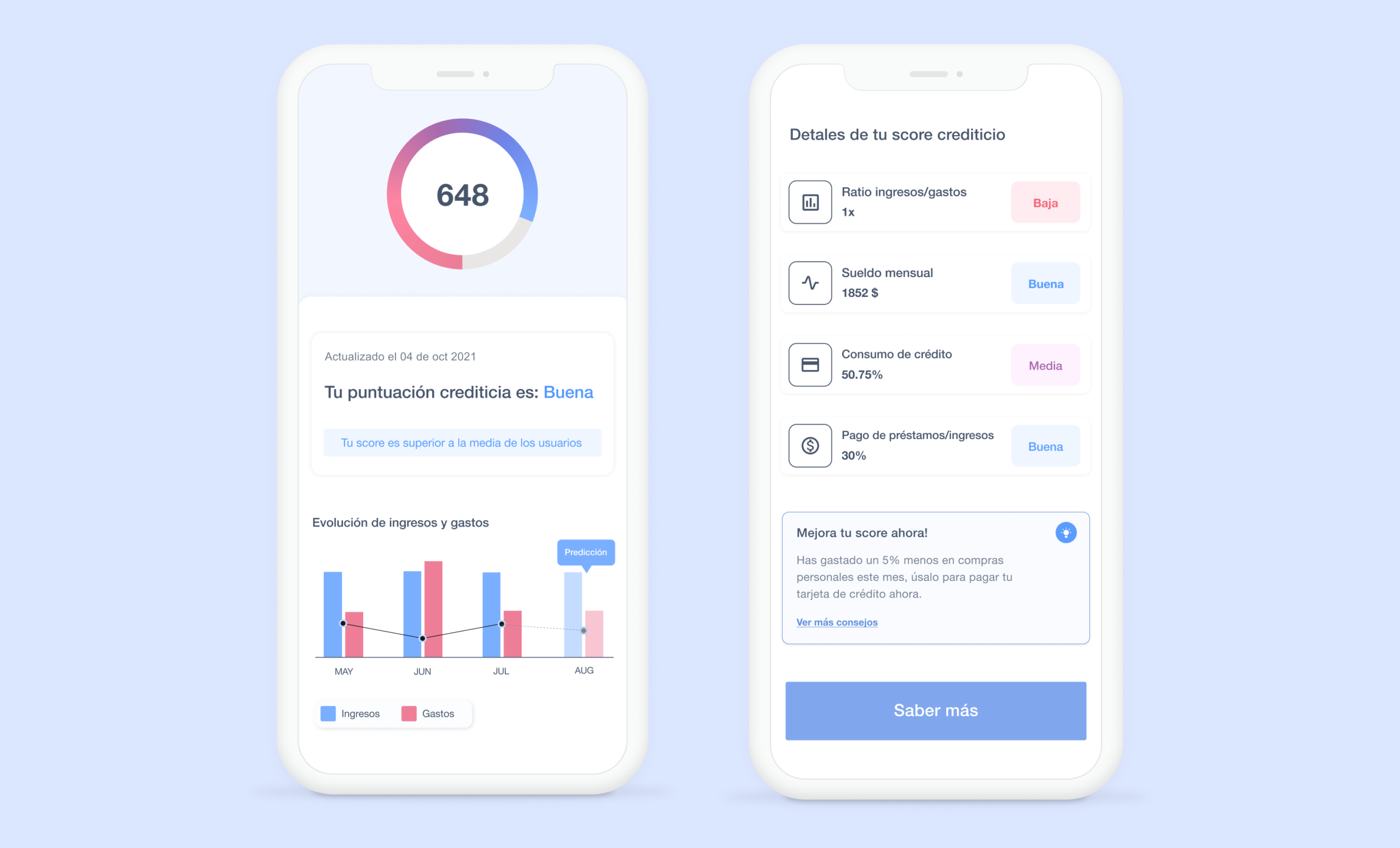

Indicadores de riesgo 📊

El historial de pagos de un consumidor es clave para entender su voluntad de pago. Pero dado que los datos de los burós de crédito sólo cubren una parte de la población (y a menudo con poca precisión o con información antigua), puede ser difícil determinar si los clientes con un historial de crédito incompleto pueden optar a productos de crédito.

Analizando las transacciones de los clientes es posible identificar una serie de indicadores adicionales que demuestran su estabilidad financiera. Por ejemplo, analizando los datos de las transacciones financieras realizadas en un periodo de tiempo específico en comparación con el anterior, o analizando si un cliente está alcanzando el límite de su tarjeta de crédito y cuándo.

Estos indicadores se han reunido en Indicadores de riesgo, que proporciona un conjunto de métricas de alta calidad para comprender mejor los perfiles de riesgo de los usuarios. Las empresas pueden utilizar estos insights para complementar sus actuales modelos de scoring, obtener mayores márgenes y llegar a un público más amplio.

Beneficios de enriquecer los datos de open banking

"Aprovechar el potencial de la analítica avanzada para extraer valor de los datos obtenidos a través de open banking no solo es útil para mejorar la toma de decisiones. También es una forma de reducir los costos operativos y ahorrar tiempo a la hora de desarrollar y lanzar nuevas herramientas financieras, como apps de presupuestos y soluciones de préstamos alternativos"

Óscar Castañeda, Enrichment Product Manager en Belvo.

El uso de estas herramientas, incluyendo nuestro modelo de categorización de transacciones, puede liberar tanto a las empresas fintech como a las instituciones tradicionales de la tarea de interpretar y clasificar manualmente la información proporcionada en las propias etiquetas de las transacciones, lo que requiere grandes cantidades de tiempo y recursos.

Mediante el uso de productos de enriquecimiento, las compañías pueden acceder a la inteligencia reunida al analizar millones de transacciones de usuarios de empresas financieras de diferentes sectores y países.

"Y a medida que más empresas adoptan las API abiertas para conectarse a los datos financieros, también aumenta la necesidad de más productos de enriquecimiento que permitan a las empresas extraer aún más valor de los datos financieros", añade el Product Manager de Belvo.