Se você já ouviu falar de Open Banking e Open Finance, é bem possível que se confunda e ache que são sinônimos. Saiba a diferença entre eles para nunca mais errar.

Sumário

No dia 24 de março, o Banco Central realizou o lançamento oficial do projeto Open Finance, mudando o nome para o que antes se chamava Open Banking. Por trás do que parece apenas um detalhe, na verdade temos um marco regulatório estrutural para troca de dados.

Apesar do Open Banking ser quase novidade no Brasil, esse já é um assunto que tem alguns anos ao redor no mundo. Surgiu em 2016 no Reino Unido, quando o FCA (Financial Conduct Authority) decidiu abrir os dados das instituições financeiras, uma vez que concluiu que os bancos não tinham concorrência suficiente para oferecer melhores serviços. Daí o nome: Open Banking, na sua tradução literal, nada mais é do que "bancos abertos".

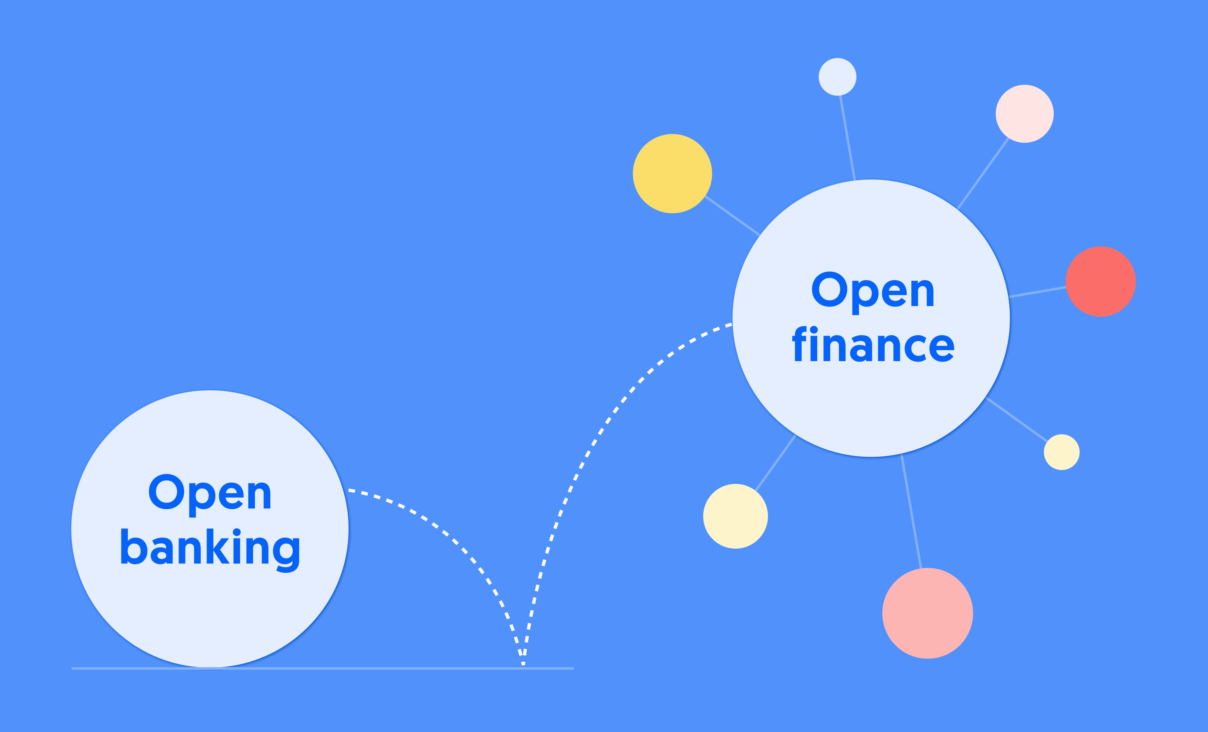

Open Finance nada mais é do que a evolução desse movimento. E se engana quem acredita que parou por aí: temos uma jornada longa pela frente, e o Open Finance não é o fim dela. Quer entender melhor? Vamos explicar de forma mais detalhada o que significa cada um desses termos:

No príncipio, o Open Banking

Direto e reto: o Open Banking é a troca de dados e serviços entre Instituições Financeiras (FIIs) e Provedores Terceirizados (TPPs). Ainda confuso?

Antes dessa regulamentação, todas as suas informações financeiras estavam presas dentro de uma instituição financeira proprietária delas. Com isso, a oferta de serviços que essa entidade conseguia oferecer em relação a uma terceira acabava sendo bastante limitada.

No entanto, com o Open Banking, uma revolução no setor financeiro entrou em curso. O usuário final passou a ser proprietário de seus próprios dados financeiros, podendo compartilhá-los livremente com quem bem quiser, seja uma instituição financeira ou não.

Isso abriu espaço para toda uma nova gama de serviços e produtos financeiros, como, por exemplo, modelos de crédito inovadores para apoiar o crescimento de startups e PMEs, a automação da gestão financeira de empresas ou diversas soluções de portabilidade.

Por trás de todo esse trânsito de informações, existe um trabalho quase invisível das APIs (Application Programming Interface), a ferramenta que permite que os dados financeiros trafeguem do ponto A para o ponto B de forma rápida e segura.

Agora, o Open Finance

Os avanços provenientes do Open Banking no Brasil foram sensíveis: desde a chegada da popular PIX até um aumento sensível no número de bancarizados no país, a nova regulação já chegou apresentando resultados.

No entanto, era possível ir além.

Em um país com taxas de informalidade historicamente altas, é ingenuidade pensar que a visão mais completa das atividades financeiras dos brasileiros está restrita apenas a instituições financeiras.

“No caso do Brasil e da América Latina como um todo, quanto mais fontes de dados financeiros se tem na plataforma, melhor será para as empresas que a usam para criar serviços financeiros ou aplicações inovadoras”

Pablo Viguera, co- CEO e cofundador da Belvo.

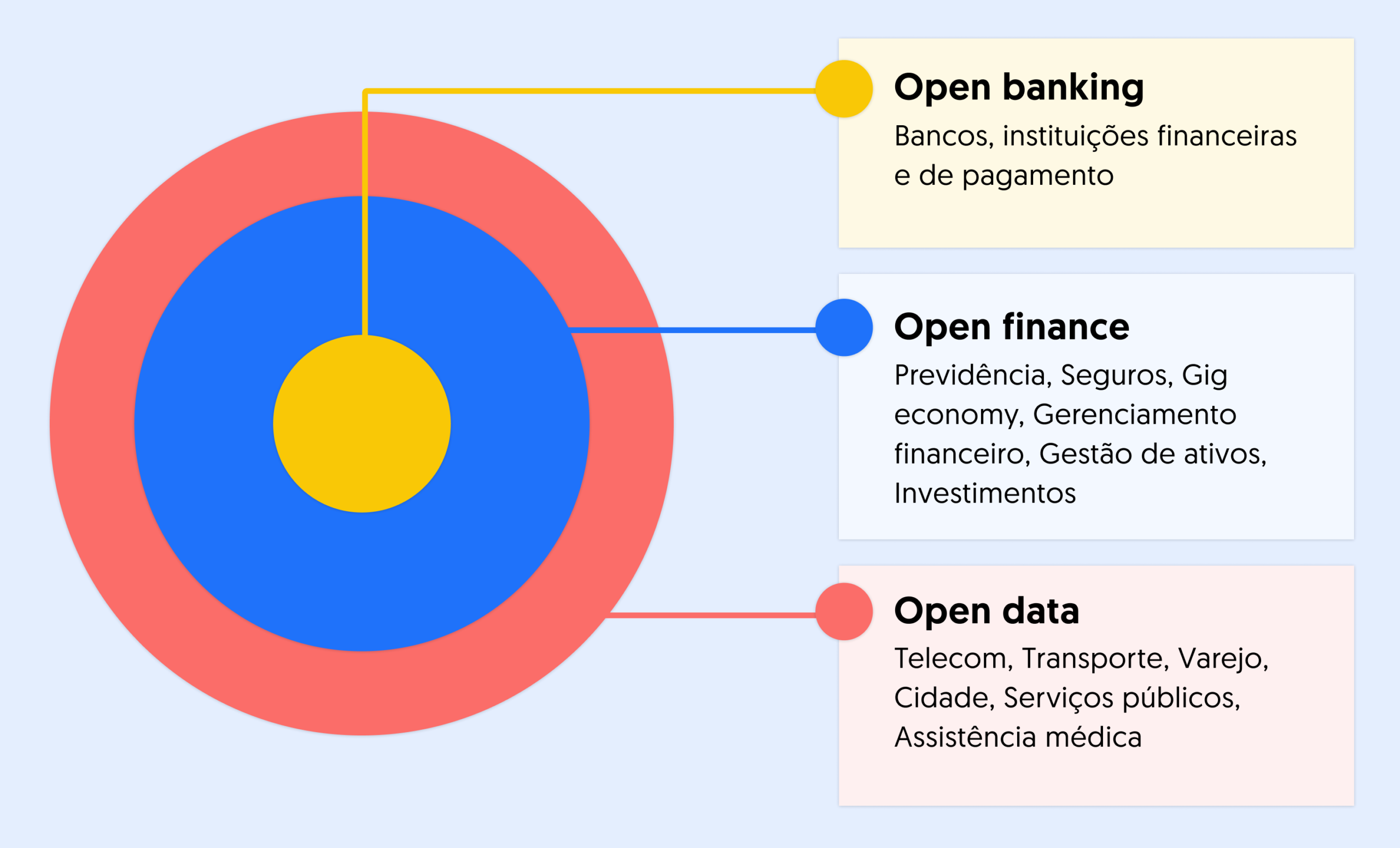

Logo, Open Finance não é nada além do próximo passo em relação ao Open Banking. A diferença entre os dois consiste que agora com a nova regulação do Open Finance, não apenas instituições financeiras devem passar a compartilhar os dados, mas também outras entidades, como serviços de investimento, seguros, plataformas de gig economy e previdência.

Trata-se de um grande avanço para a presença de cada vez mais serviços financeiros inovadores no país, melhorando a vida e a gestão financeira tanto das pessoas quanto das empresas no país.

Em um futuro não muito distante… Open Data

O movimento não pára por aí. Em um futuro próximo, o acesso a dados será cada vez mais móvel e democratizado e não apenas as instituições listadas acima terão que compartilhá-los. Afinal, muitos dados transacionais podem estar escondidos nos mais diversos lugares: seja no varejo, nos serviços públicos ou até mesmo em gastos relacionados à assistência médica.

O Open Data não é apenas uma promessa, como o evidente próximo passo do caminho que o mundo todo está tomando. Com essa quantidade significativa de dados entrando, teremos cada vez mais produtos e serviços financeiros feitos sob medida para cada pessoa, de acordo com seus hábitos financeiros.

Por trás de todo esse compartilhamento de informações, não podemos nos esquecer do trabalho sendo feito para que exista uma infraestrutura tecnológica capaz de mover esses dados de forma eficiente e segura. Afinal, existe uma grande diferença entre o "vamos fazer" e o "como fazer".