Si ya has oído hablar de open banking y open finance, es posible que pienses que son sinónimos. Conoce la diferencia entre ambos conceptos para no volver a confundirte.

Tabla de contenidos

El 24 de marzo, el Banco Central de Brasil lanzó oficialmente el proyecto Open finance, cambiando el nombre a lo que antes se llamaba "Open banking". Detrás de lo que parece sólo un detalle, en realidad tenemos un nuevo marco regulatorio estructural para el intercambio de datos.

Aunque la llegada de estos modelos a Brasil es reciente, se trata de un enfoque regulatorio que lleva años evolucionando en todo el mundo. El open banking surgió en 2016 en el Reino Unido, cuando la FCA (Financial Conduct Authority) decidió abrir los datos de las instituciones financieras una vez que concluyó que los bancos no tenían suficiente competencia para ofrecer mejores servicios.

El open finance no es otra cosa que la evolución de este movimiento para incluir una gama más amplia de datos financieros más allá de los bancarios. Y los que creen que se ha detenido ahí se equivocan: tenemos un largo camino por delante, y el open finance no es el final. ¿Quieres entenderlo mejor? Vamos a explicar con más detalle lo que significa cada uno de estos términos:

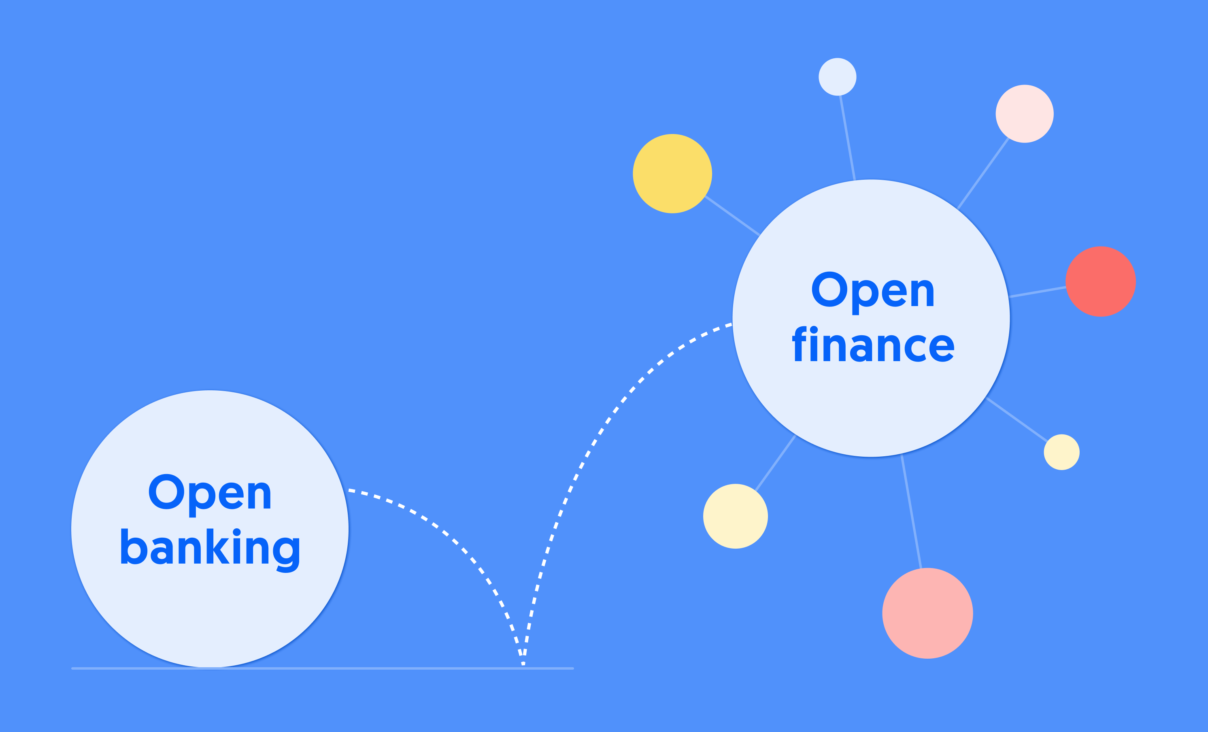

Al principio, era open banking

Directo al grano: Open banking es el intercambio de datos y servicios entre las instituciones financieras (FII) y los proveedores terceros (TPP). ¿Sigues confundido?

Antes de esta regulación, toda la información financiera quedaba almacenada de forma exclusiva en una entidad financiera que era su "propietaria". Sin embargo, con el open banking se ha producido una revolución en el sector financiero. Los usuarios finales son ahora los dueños de sus propios datos financieros y pueden compartirlos libremente mediante APIs con quien decidan para tener acceso a otros productos.

Esto ha abierto espacio a toda una nueva gama de servicios y productos financieros, como modelos de crédito innovadores para que se adaptan a las necesidades de los usuarios, la automatización de la gestión financiera de las empresas o diversas soluciones de portabilidad de datos.

En Latinoamérica, la regulación del open banking ha evolucionado de forma irregular en los distintos países. Mientras que en Brasil las fases se han implementado rápidamente, en otras regiones México y Colombia aún se espera al desarrollo que obligue a las instituciones a abrir sus datos a terceros mediante APIs.

No obstante, aún en países en los que la regulación no ha terminado de desarrollarse, ya es posible beneficiarse de estos modelos gracias a plataformas como Belvo, que ayudan a las compañías a facilitar el intercambio seguro de datos, siempre con el consentimiento del usuario.

Detrás de todo este tráfico de información se encuentra el trabajo casi invisible de las APIs (Application Programming Interface), la herramienta que permite que los datos financieros viajen del punto A al punto B de forma rápida y segura.

Ahora, es open finance

Los avances procedentes del open banking en Brasil han sido notables: desde la llegada del popular sistema de pagos PIX hasta un aumento apreciable del número de usuarios bancarios en el país, la nueva normativa ha llegado ya mostrando resultados.

Sin embargo, era posible ir más allá.

En un país con tasas de informalidad históricamente elevadas, incluir datos de otras fuentes más allá de las transacciones estrictamente bancarias puede ser de gran utilidad para entender mejor la vida financiera de las personas y crear servicios adaptados a esos comportamientos.

"En el caso de Brasil y Latinoamérica en su conjunto, cuantas más fuentes de datos financieros se tengan en la plataforma, mejor será para las empresas que la utilicen para crear servicios o aplicaciones financieras innovadoras."

Pablo Viguera, co-CEO y co-founder de Belvo.

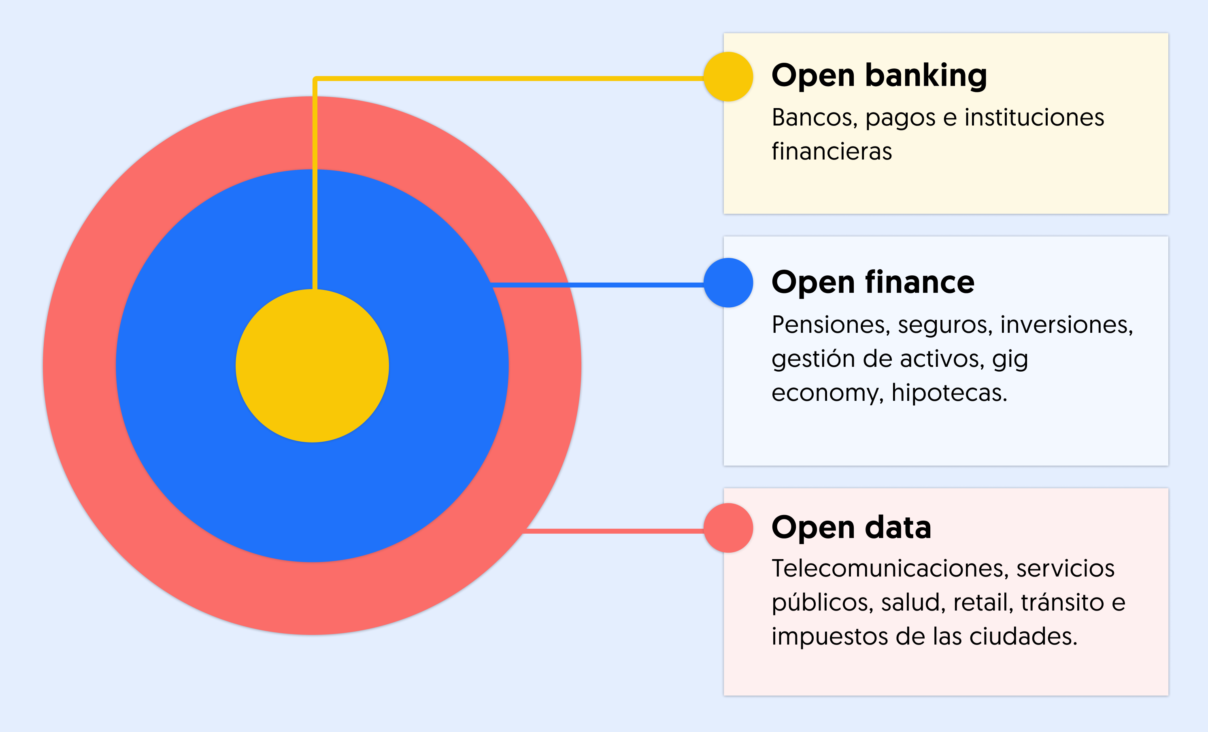

Así que el Open Finance no es más que el siguiente paso tras el Open Banking. La diferencia entre ambos es que ahora, con la nueva normativa de Open Finance, no solo las entidades financieras deberán compartir datos mediante APIs, sino también otras entidades financieras como las plataformas de inversión, seguros o pensiones.

Esto es un gran avance para la presencia de más y más innovadores servicios financieros en el país, mejorando la vida y la gestión financiera tanto de las personas como de las empresas del país.

En un futuro no muy lejano: será Open Data

El movimiento no se detiene ahí. En un futuro próximo, el acceso vía APIs se hará aún más transversal y no se limitará al sector financiero. Al fin y al cabo, muchos datos transaccionales que sirven para entender las finanzas de la población pueden estar ocultos en los lugares más diversos: ya sea en el comercio minorista, en los servicios públicos o incluso en los gastos relacionados con la salud.

El open data no es sólo una promesa, sino el siguiente paso obvio en el camino hacia el que toda la industria financiera está mirando. Al ampliar el alcance de estos modelos a distintos tipos de datos, cada vez tendremos más productos y servicios financieros adaptados a cada persona, según sus hábitos financieros.

Detrás de todo este intercambio de información, no podemos olvidar el trabajo que se está haciendo para tener una infraestructura tecnológica capaz de mover estos datos de forma eficiente y segura. Al fin y al cabo, hay una gran diferencia entre "vamos a hacerlo" y "cómo hacerlo".