Este artículo fue publicado originalmente en Spacemoney, como parte de la columna bimensual sobre Open Banking y el universo fintech de Albert Morales, General Manager de Belvo en Brasil.

En Latinoamérica se está consolidando progresivamente un nuevo ecosistema financiero centrado en los servicios digitales. La digitalización crece a gran velocidad y quienes no se adapten e innoven se perderán sin duda todas las oportunidades que esta situación ofrece. Debido a la pandemia de la covid-19, presenciamos en pocas semanas una transformación digital que de otro modo tardaría varios años en producirse, con la población utilizando cada día más servicios digitales.

El caso de Brasil es un ejemplo especialmente claro de esta transformación, que está teniendo un impacto directo en el sector financiero. Según la Asociación Brasileña de Empresas de Tarjetas de Crédito y Servicios, los pagos sin contacto en el país crecieron un 330% en un año. Desde las wallets digitales y los pagos en las redes sociales hasta las plataformas dirigidas a los trabajadores de la economía colaborativa, los servicios financieros ya no se limitan a los bancos y son cada vez más accesibles para la población en general.

Y los engranajes que están detrás de los nuevos productos disruptivos que surgen sin cesar, encontramos el trabajo de las startups fintech que proporcionan silenciosamente la infraestructura necesaria para que las soluciones financieras más innovadoras despeguen y se hagan realidad. Desempeñando el papel de facilitadores, este nicho abarca desde las herramientas de fraude y autenticación hasta las API de Open Banking.

Incluso sin tanta visibilidad y actuando tras bastidores, estas fintechs tienen el potencial de causar un gran impacto al democratizar las tecnologías financieras en Brasil, y el conjunto de Latinoamérica, y permitir que más empresas ofrezcan servicios financieros a la población.

Promover o habilitar la disrupción

El papel de las fintech que trabajan tras bastidores no consiste en la disrupción en sí misma, sino en proporcionar una base sólida para que otras empresas mejoren sus servicios u ofrezcan nuevas soluciones.

No se trata sólo de crear un mercado completamente nuevo o de romper una institución tradicional. Estos servicios permiten mejorar los antiguos procesos o ayudan a mejorar sus servicios a instituciones financieras tradicionales, como los grandes bancos, que llevan años intentando satisfacer las necesidades del mercado.

Gracias a la normativa del Banco Central de Brasil en torno al Open Banking, estamos observando el escenario perfecto para el desarrollo de proveedores de tecnología habilitadora que trabajan tras bambalinas para ofrecer acceso a los datos financieros, pero también a las empresas fintech de primera línea centradas en resolver los problemas de los usuarios.

Evidentemente, es una gran oportunidad para la creación de productos financieros nunca vistos que respondan a las necesidades específicas de los brasileños. Sin embargo, las instituciones tradicionales también pueden utilizar estas nuevas tecnologías para reinventarse, simplificar los procesos y promover una mejor experiencia para el usuario.

El propósito final aquí no es infravalorar completamente el sistema financiero/bancario actual ni disminuir lo que se ha hecho hasta ahora, sino conectar todo el ecosistema y potenciar lo que ya han hecho mejor estas instituciones.

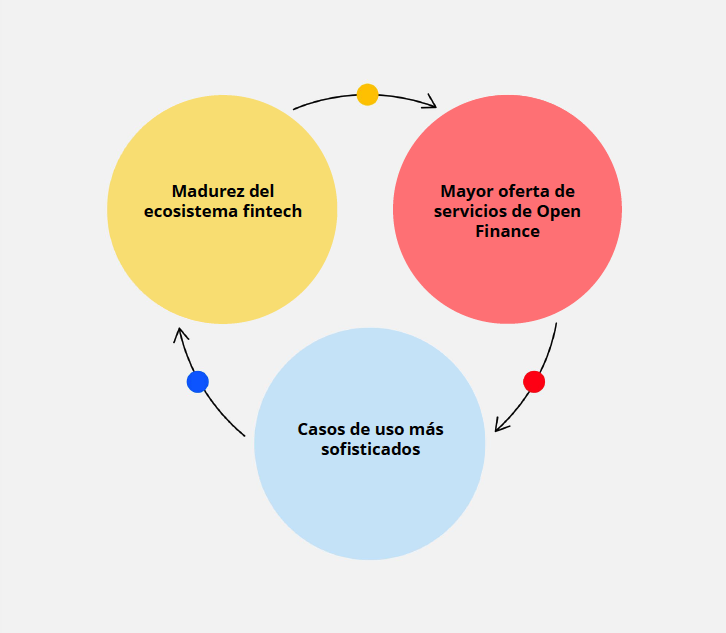

Con todos estos cambios, será posible ampliar la industria financiera y crear más oportunidades de negocio de una manera que beneficie enormemente a la sociedad. Y, a medida que estas oportunidades crezcan y las plataformas se vuelvan más sólidas y robustas, se ofrecerán productos más sofisticados, aumentando la demanda de nuevas soluciones de Open Finance, formando un círculo virtuoso de innovación.